設置登錄密碼

*密碼

*確認密碼

完善信息

*真實姓名

*公司名稱

*您的職位

城市

*郵箱

*主營產品

*行業

企業類型

材質

功能

來源:新材料在線|

發表時間:2019-07-31

點擊:23716

"

"

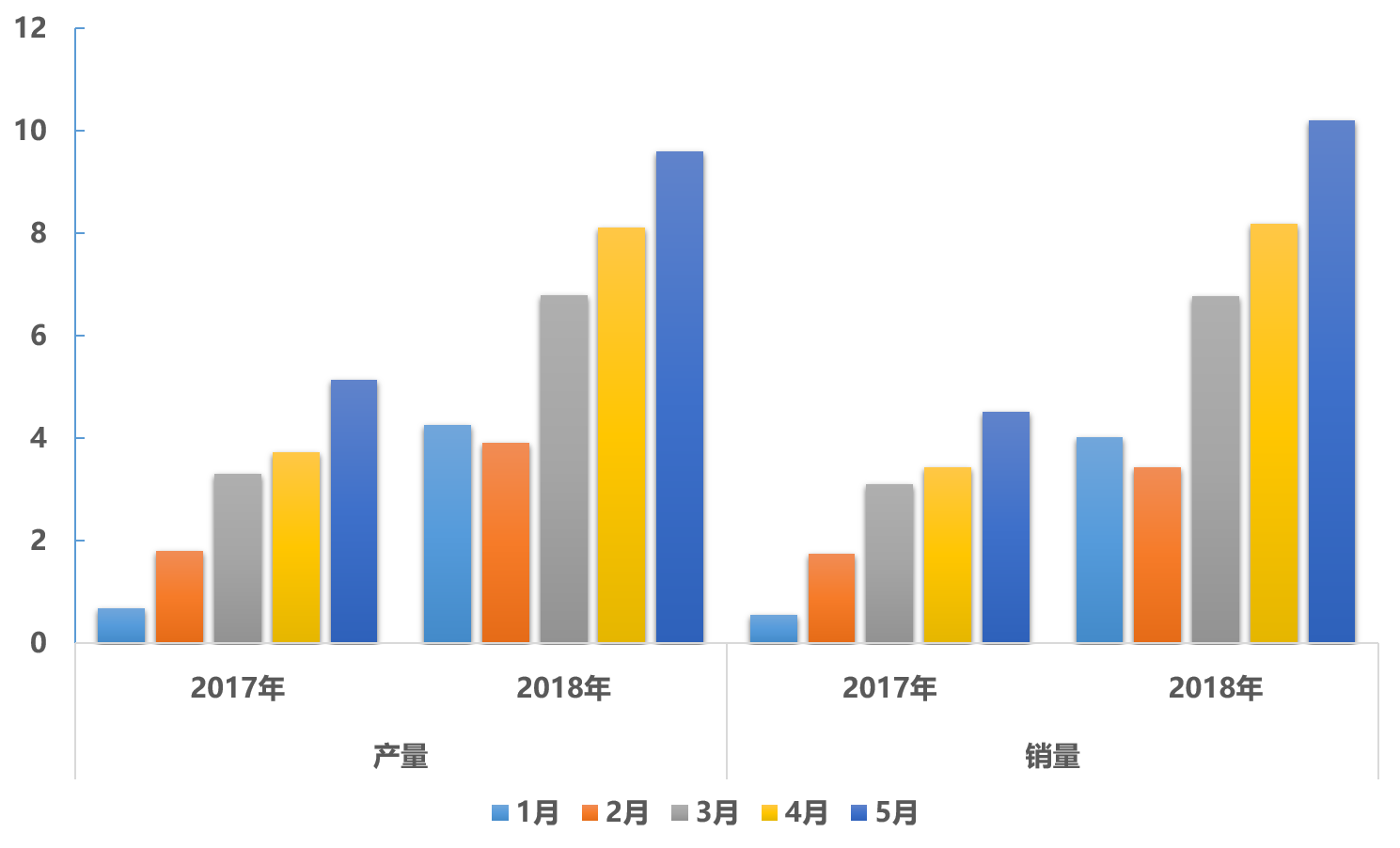

2017年,新能源汽車產銷均接近80萬輛,分別達到79.4萬輛和77.7萬輛,同比分別增長53.8%和53.3%。

而進入2018年,新能源汽車的產銷量的增長勢頭依然高漲,2018年1-5月,新能源汽車產量銷量分別達到32.7萬輛和32.6萬輛。

2017-2018年1-5月新能源汽車產銷量對比-萬輛

數據來源:中汽協

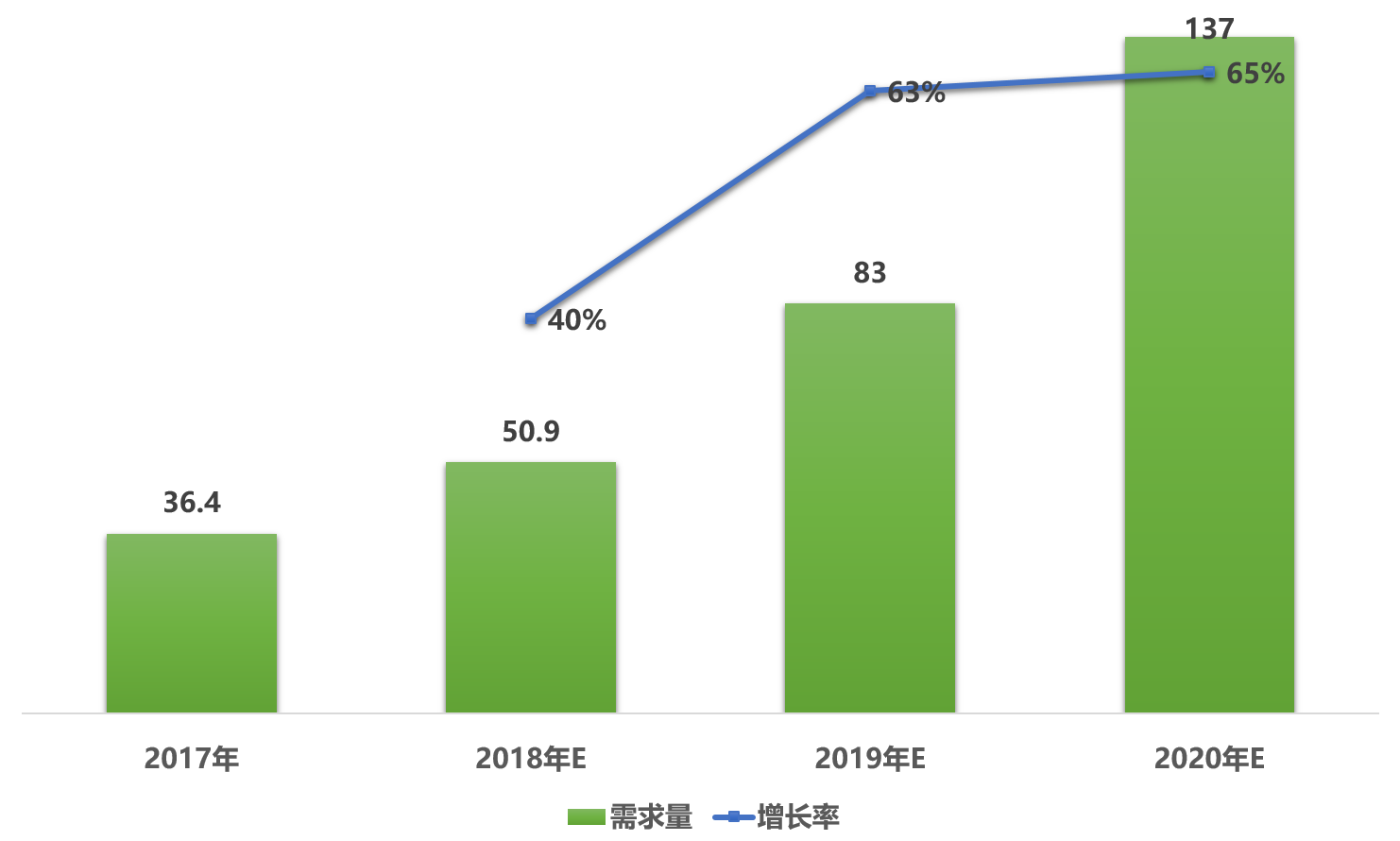

新能源政策紅利帶動電池行業“井噴”,2012年至2017年期間,國內動力電池企業迅猛發展,裝機量在5年間增長了55倍。

2017-2020年動力鋰電池需求量-Gwh

數據來源:高工鋰電,華金證券

然而2018年前5個月,排行前三名的動力電池企業占據行業近70%份額,集中度相較2017年提升了近20%,國內動力電池行業“頭部企業”優勢明顯。

隨著電池政策從粗放管理向嚴格引導的變化,行業標準的制定,后補貼時代動力電池行業競爭加劇,動力電池行業快速發展的背后,產能過剩、毛利下降等問題愈發凸顯。

因此,為順應政策和市場變化,動力電池企業正在技術與產能上加快布局,國內動力電池行業的“質”與“量”在未來幾年內都將有顯著提升。

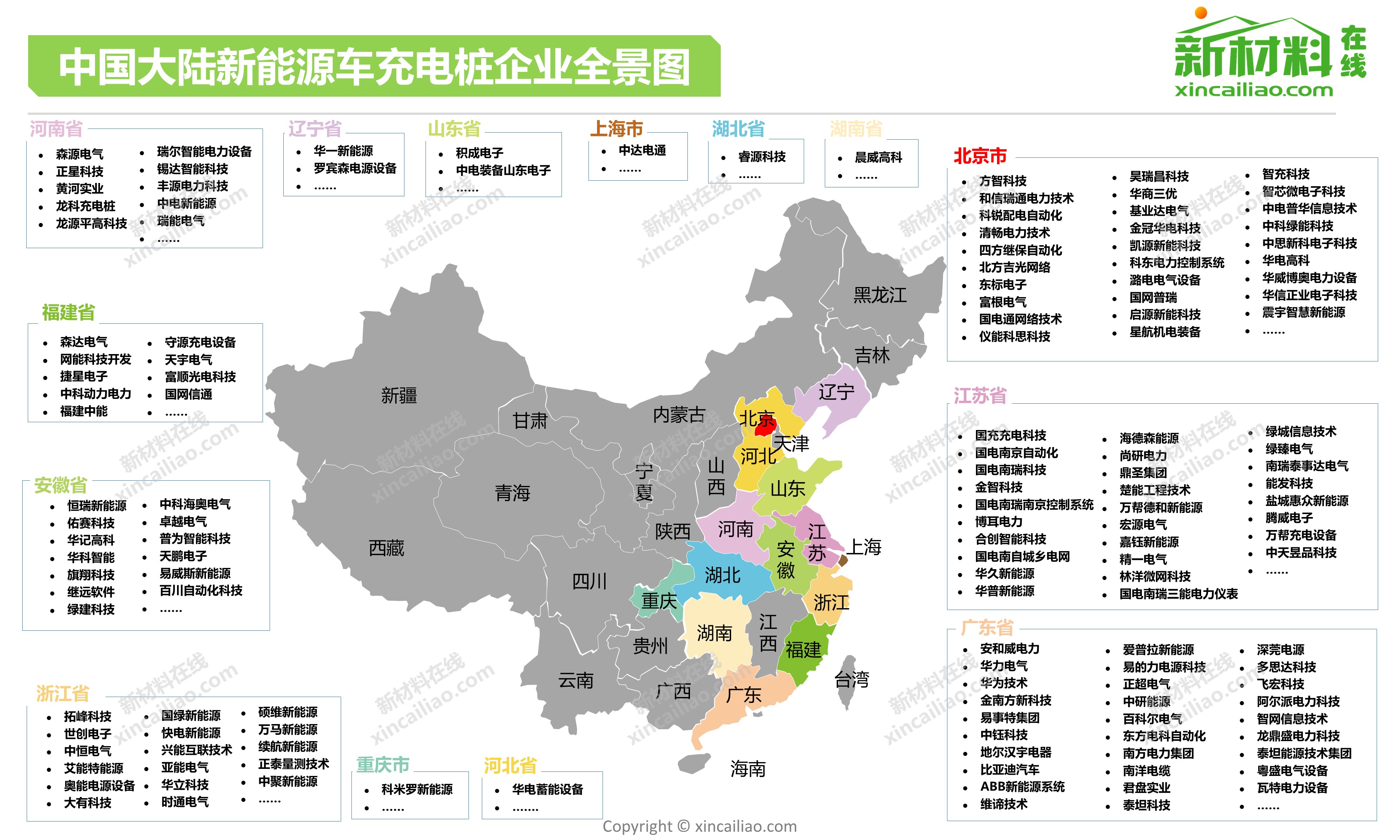

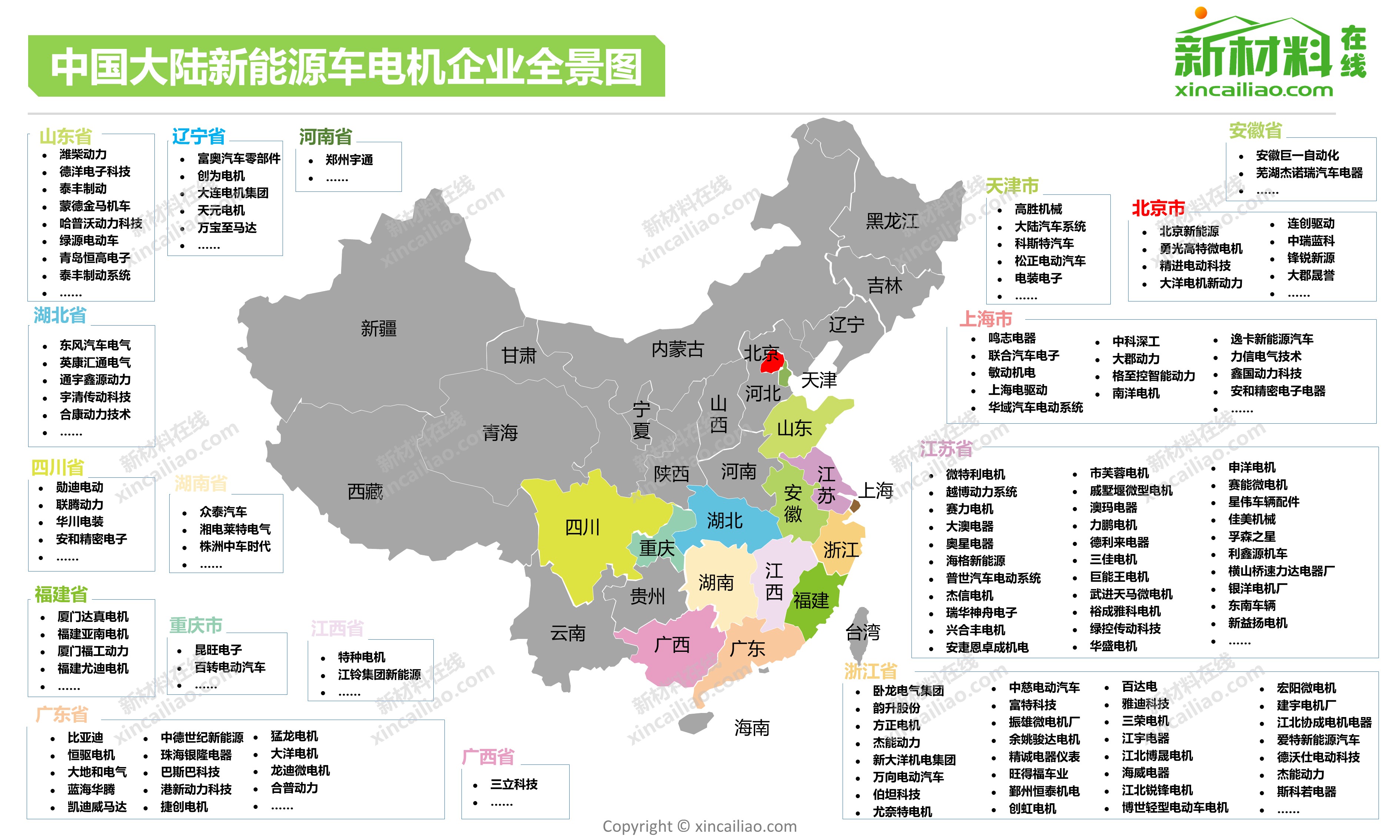

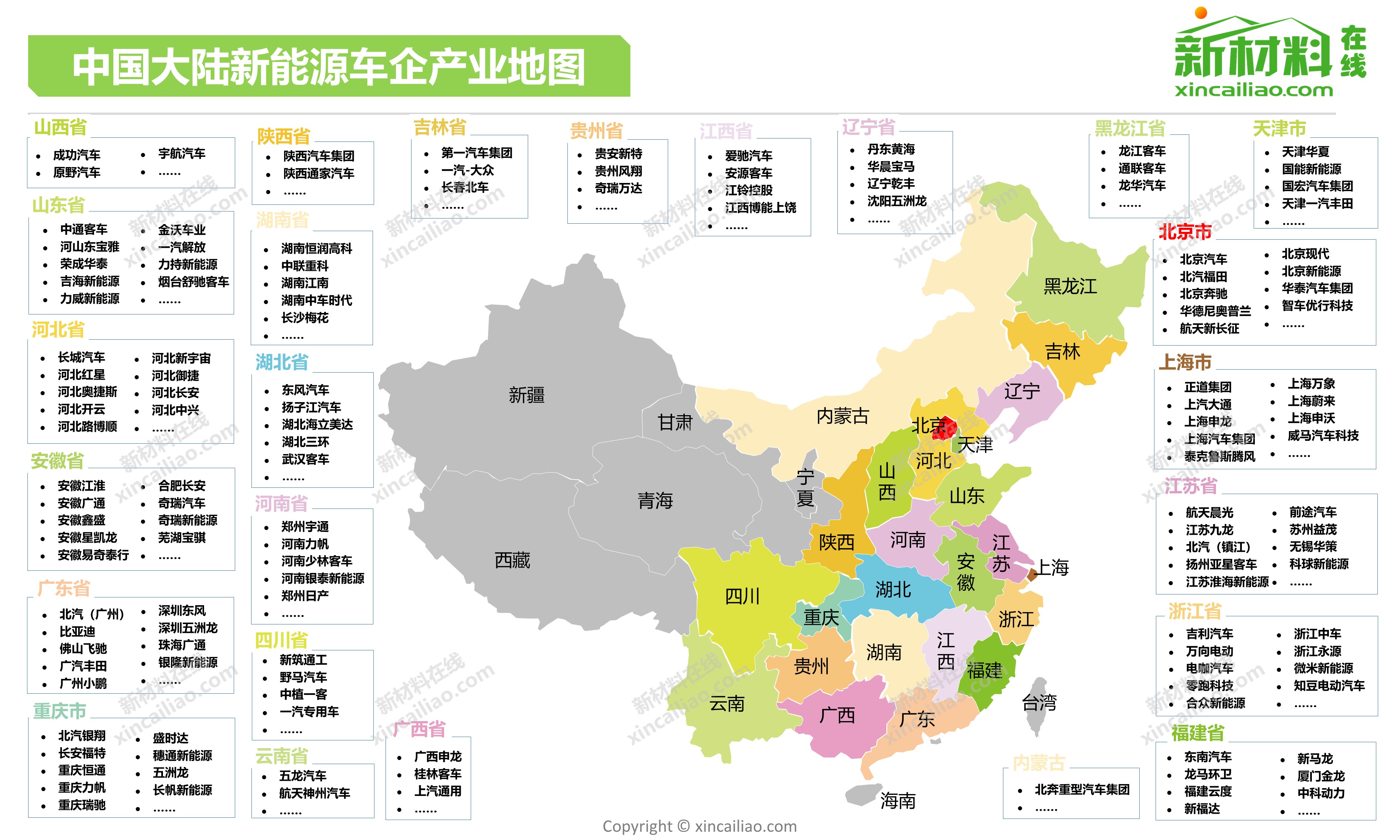

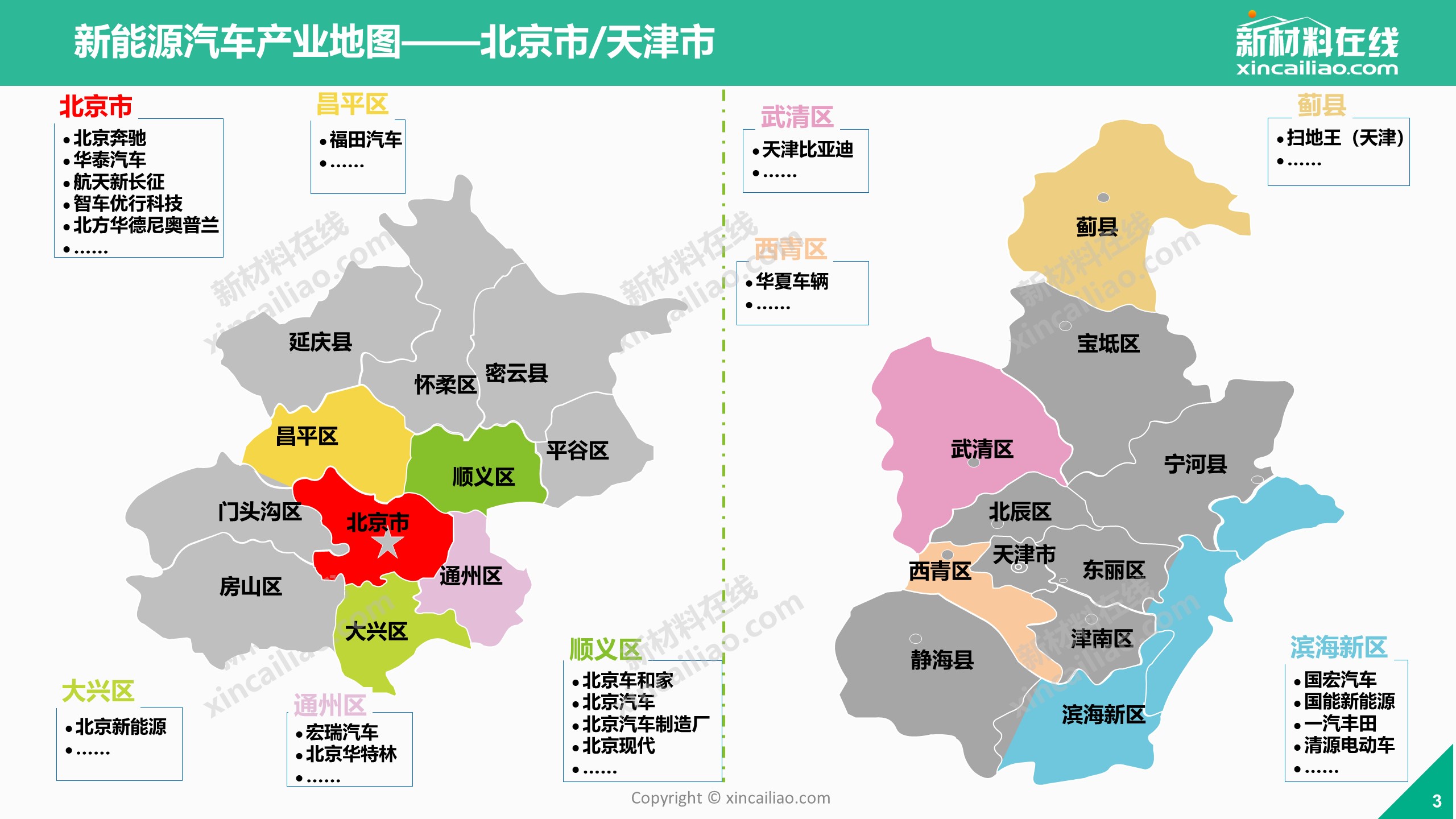

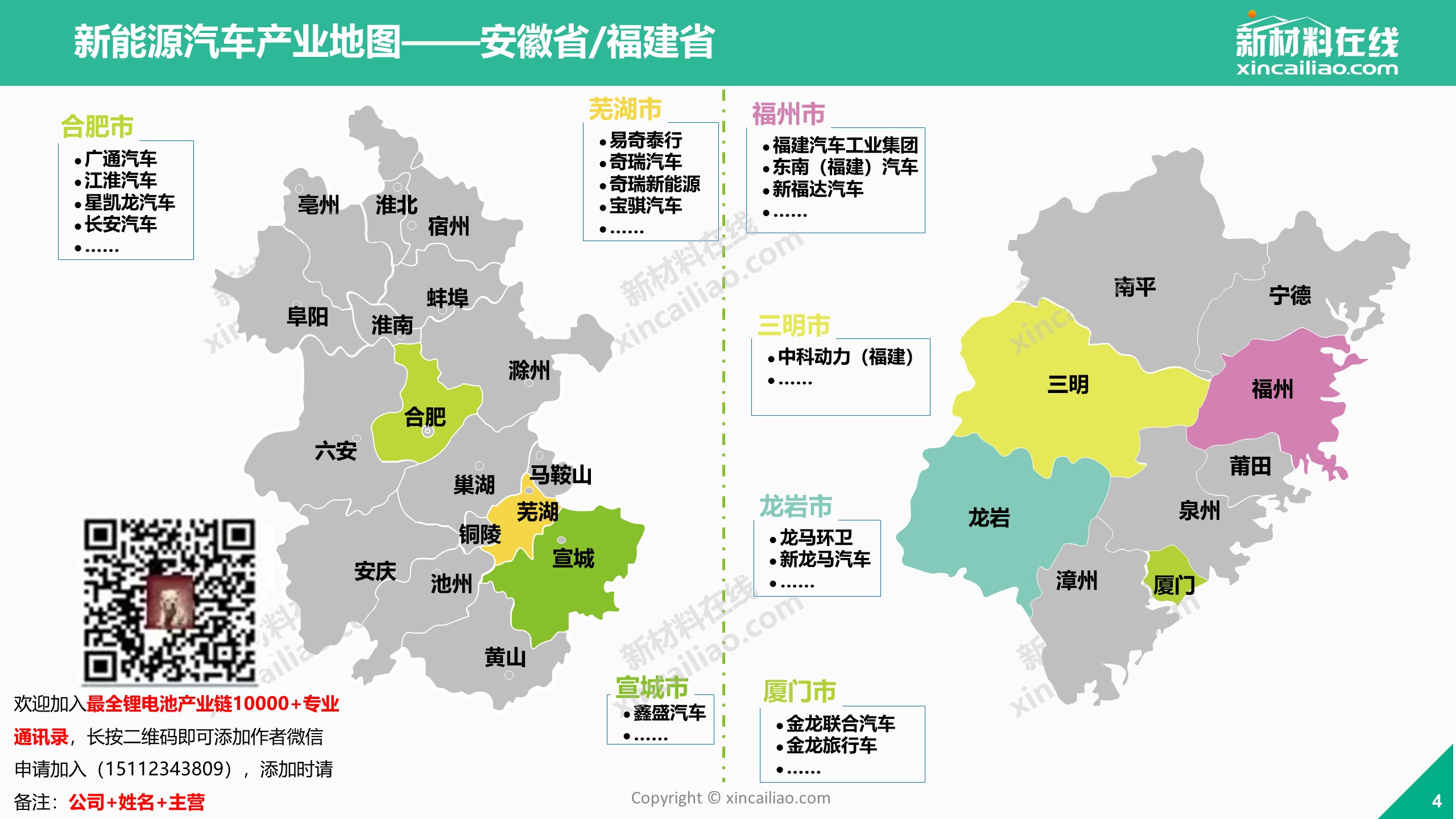

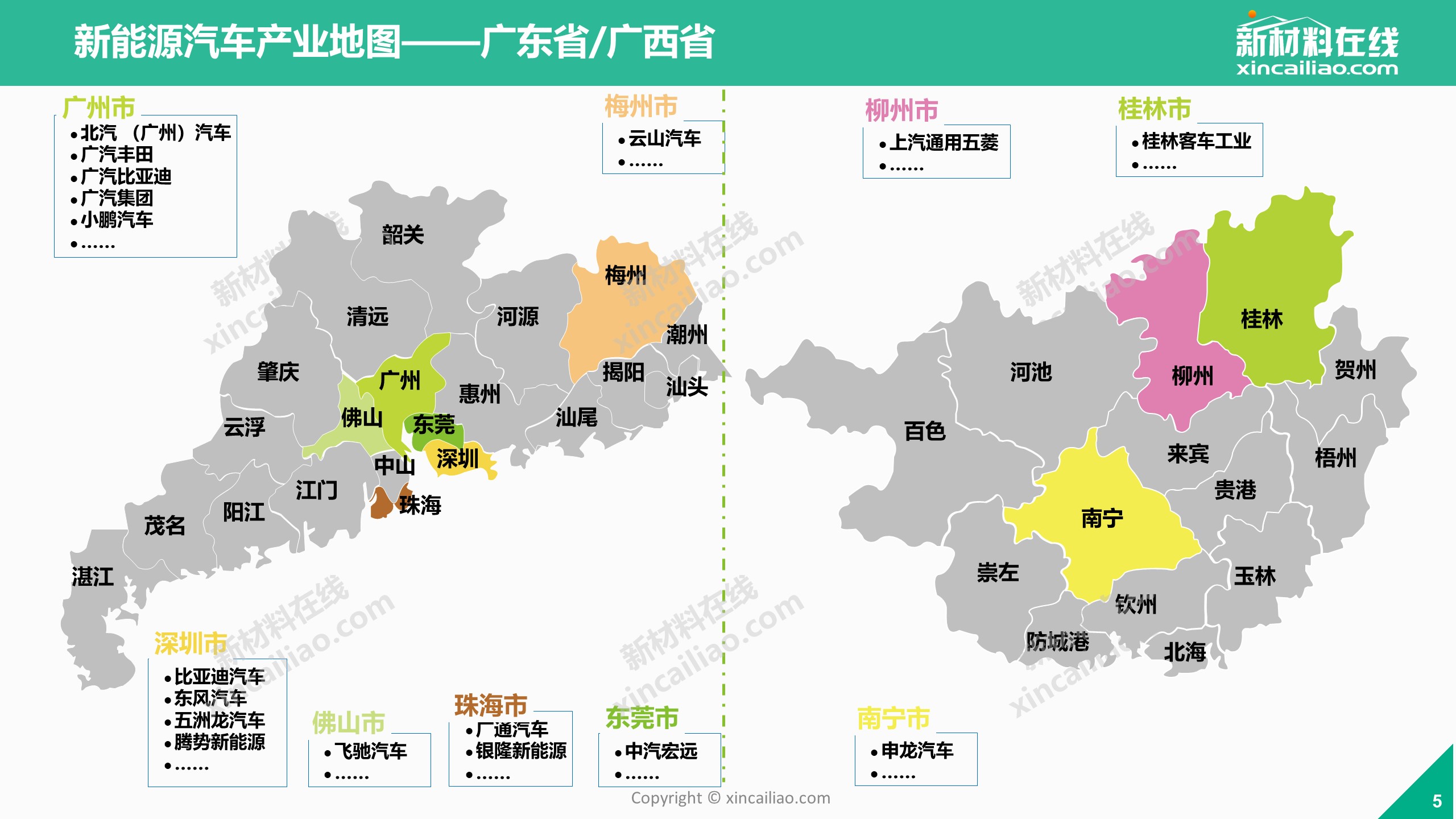

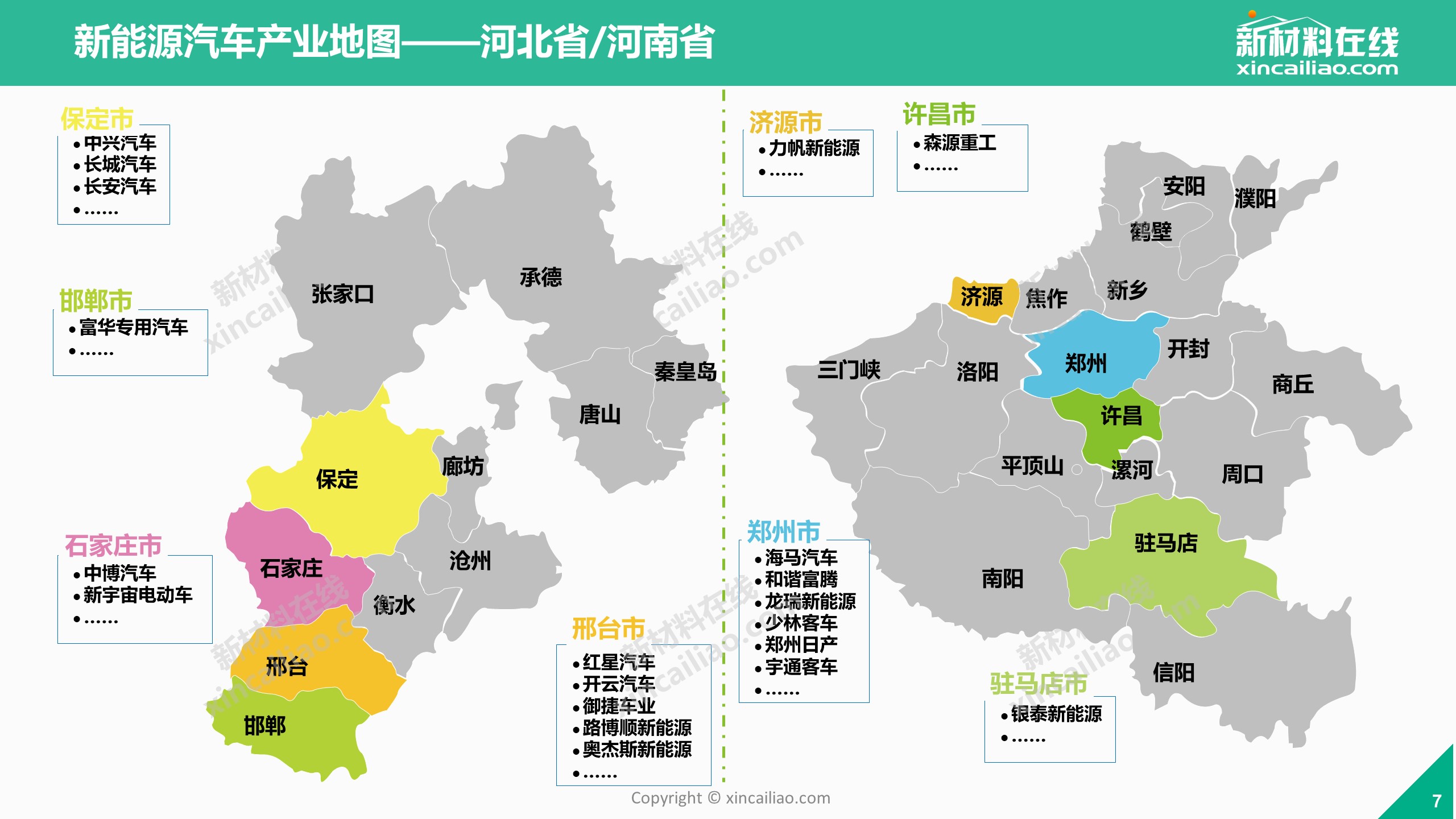

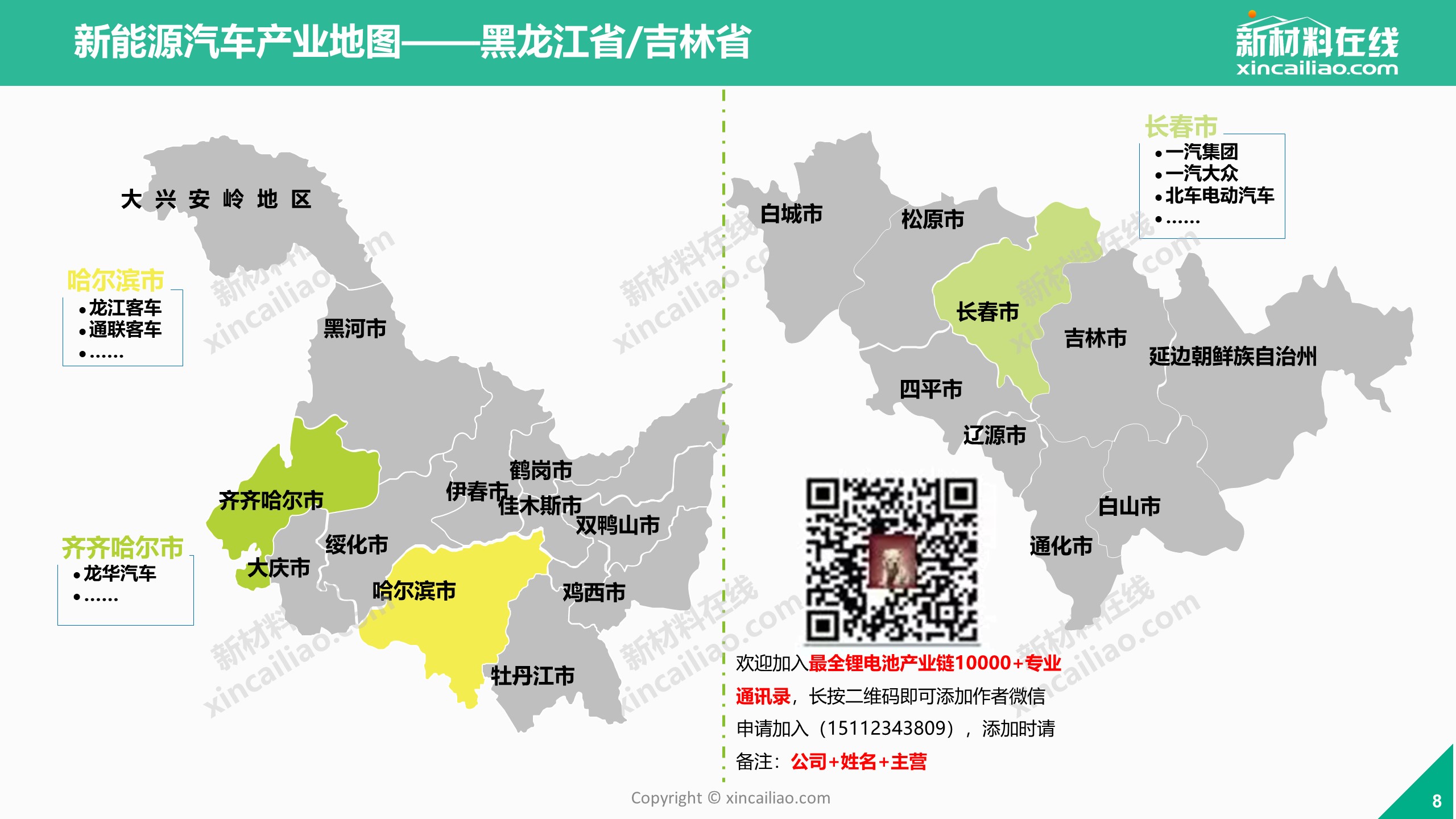

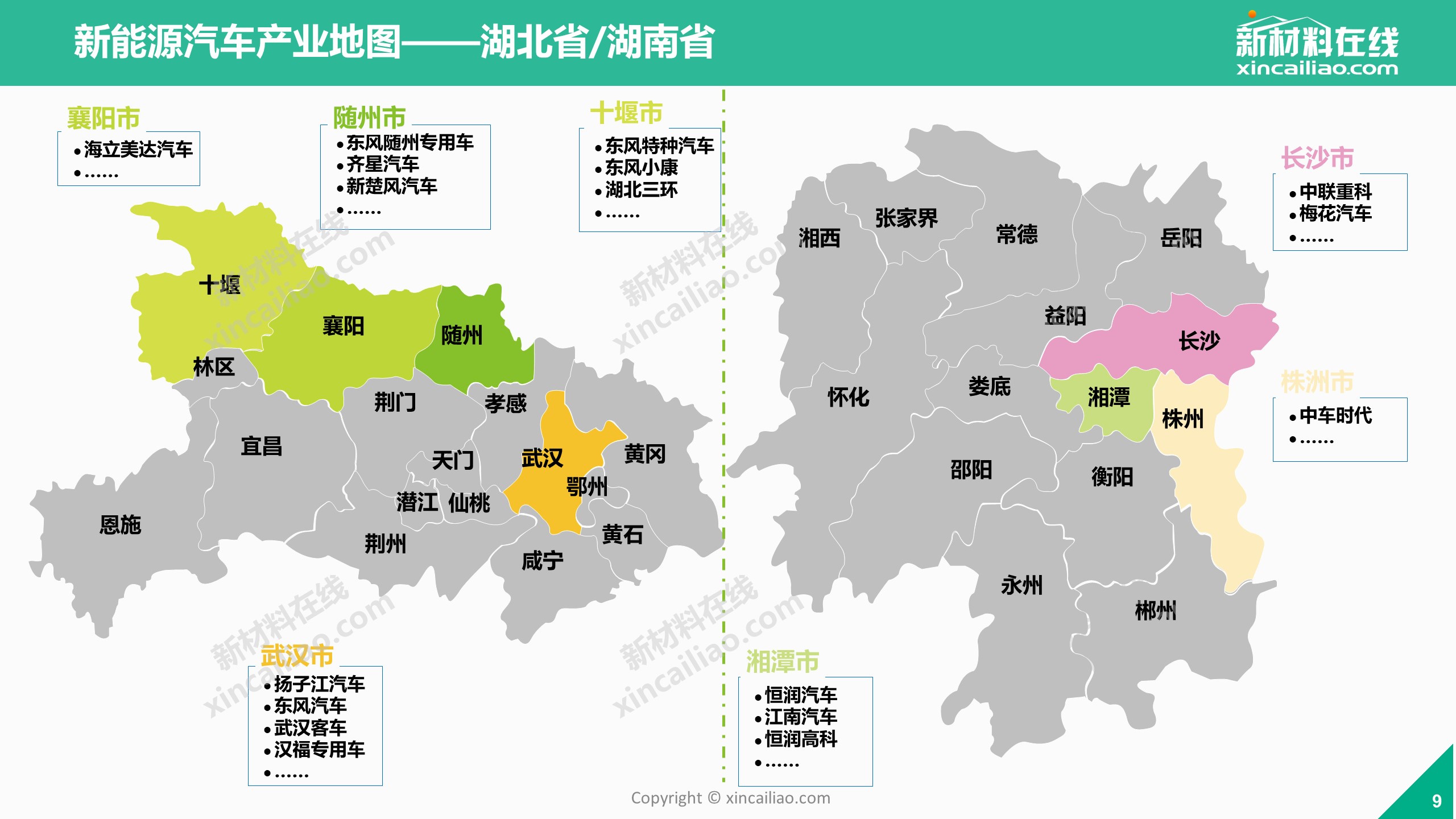

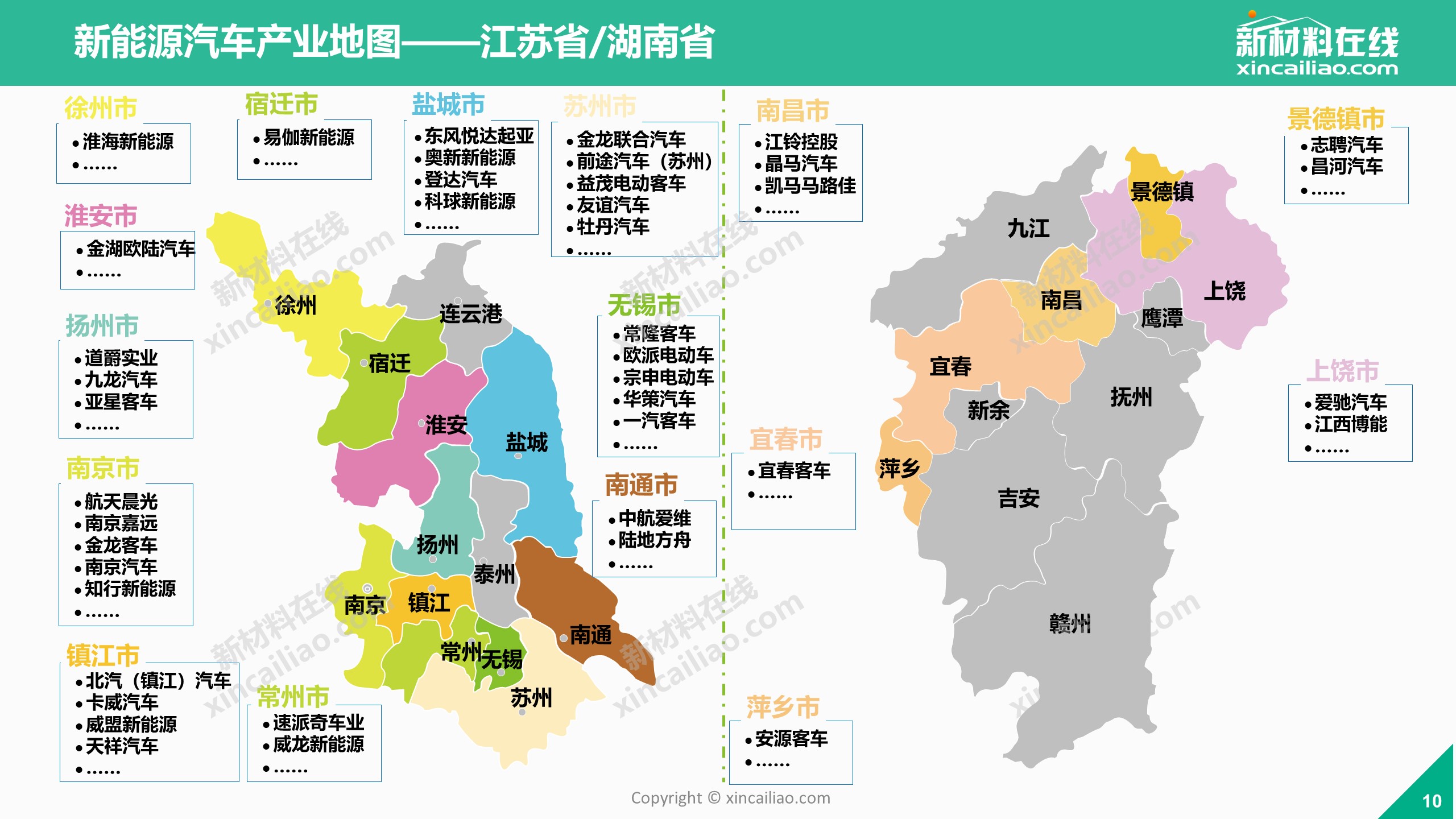

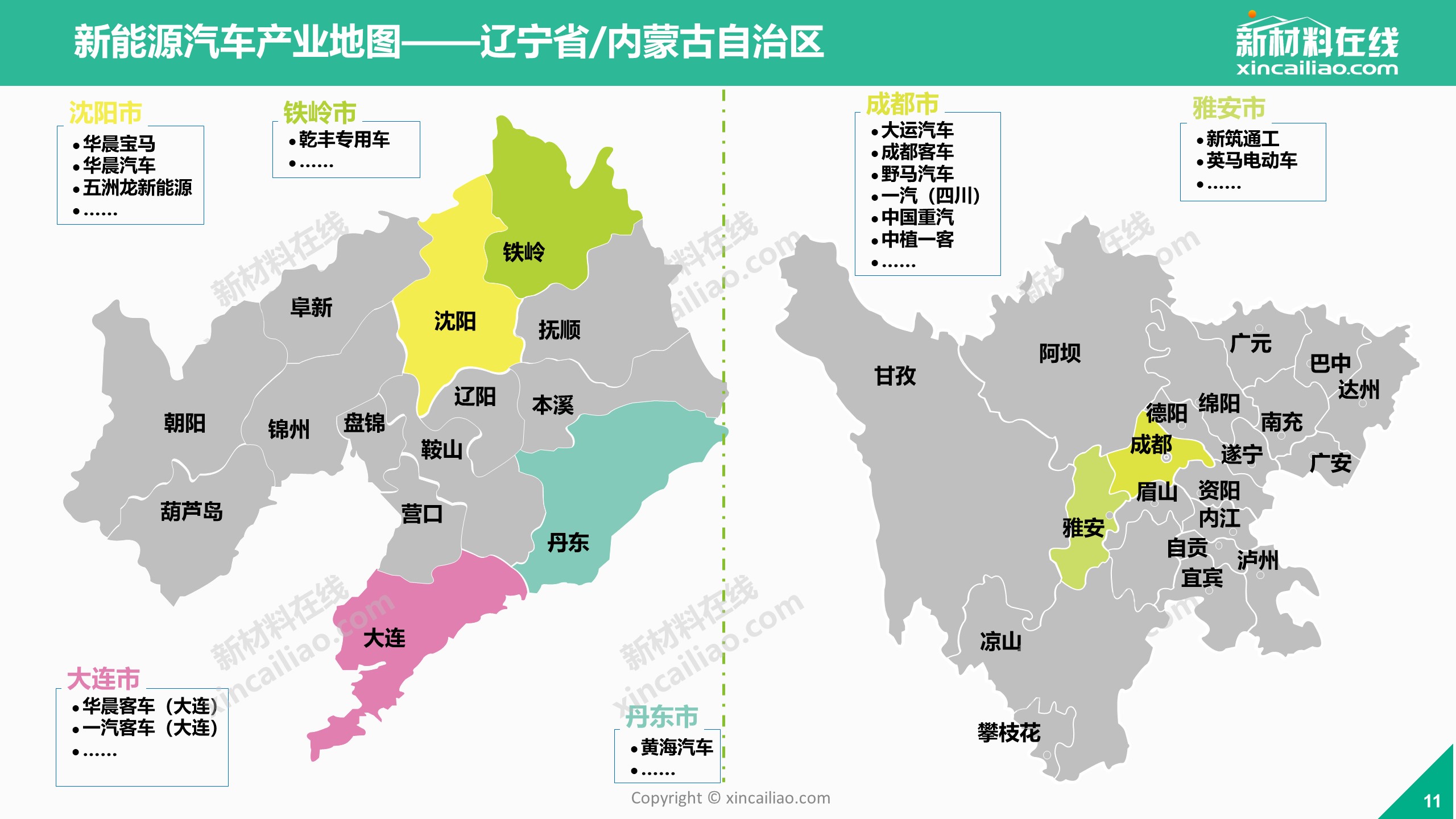

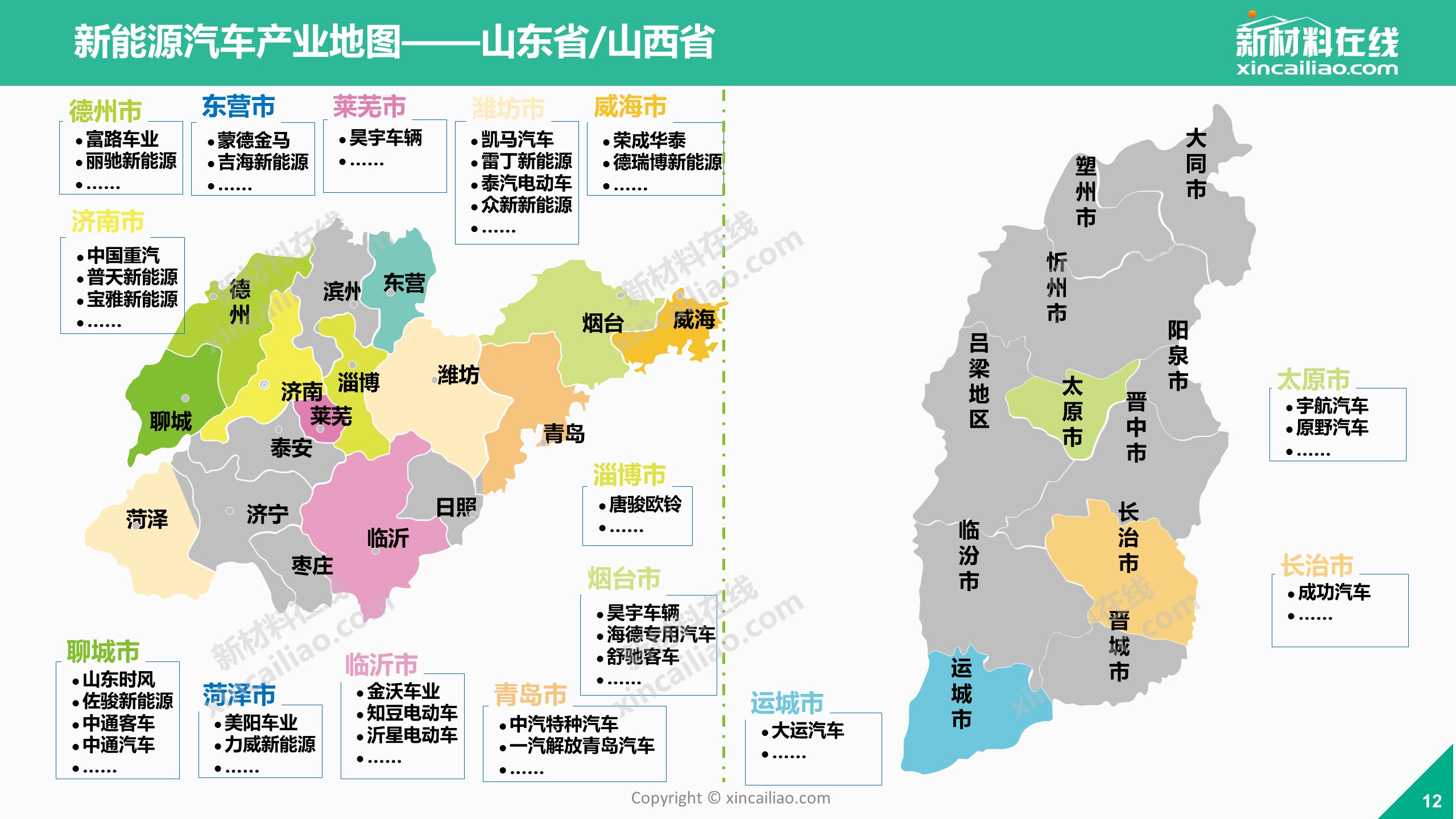

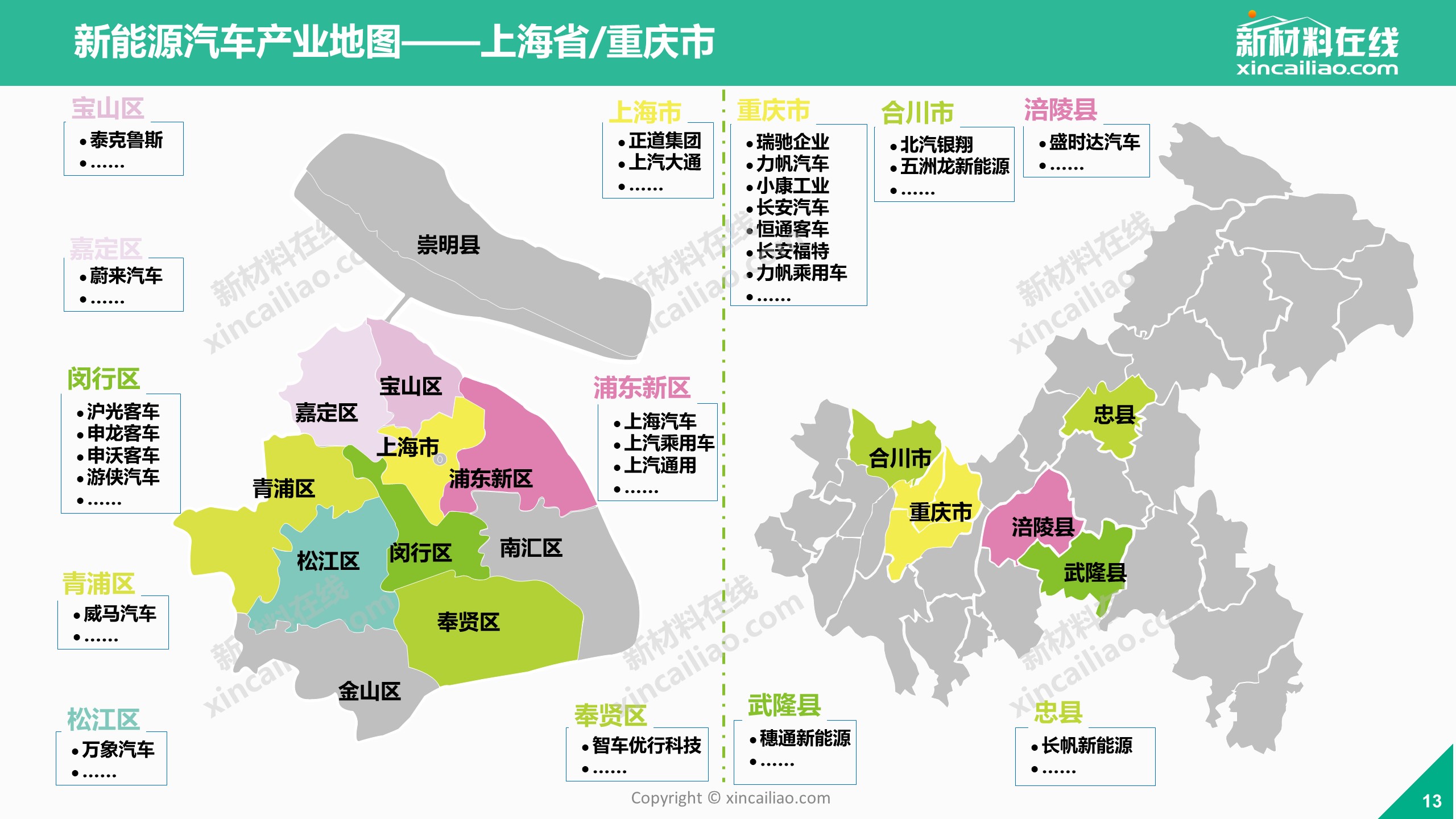

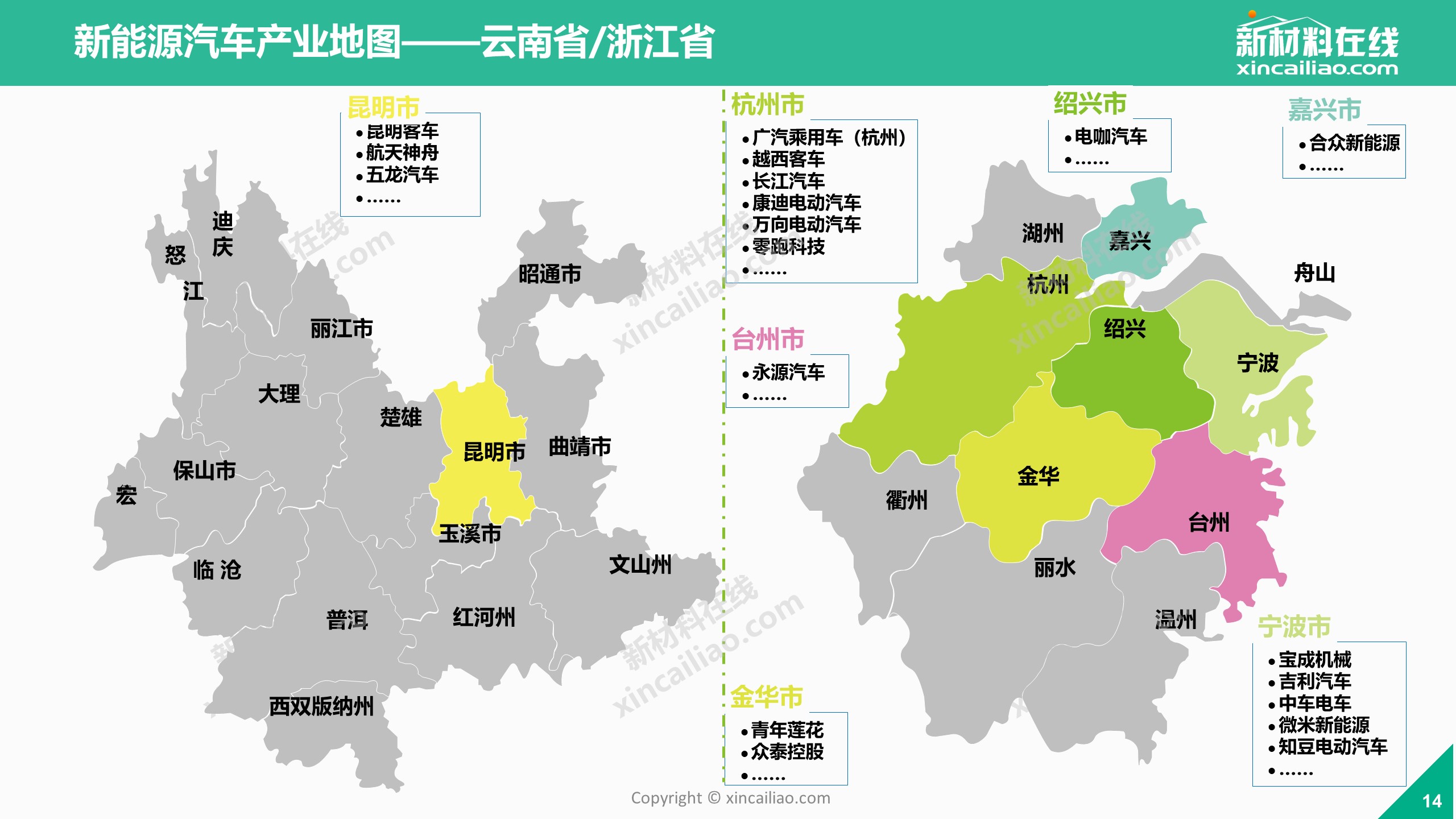

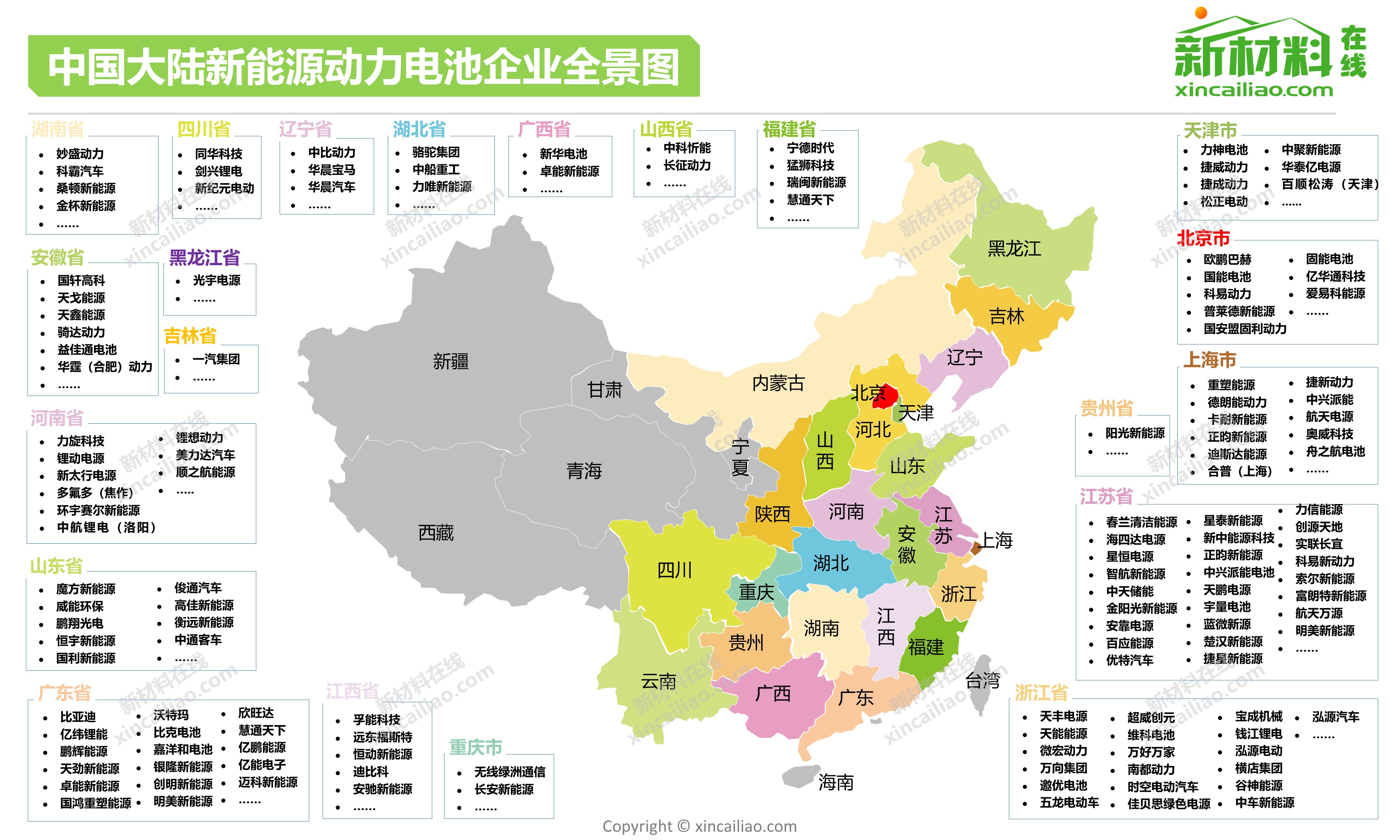

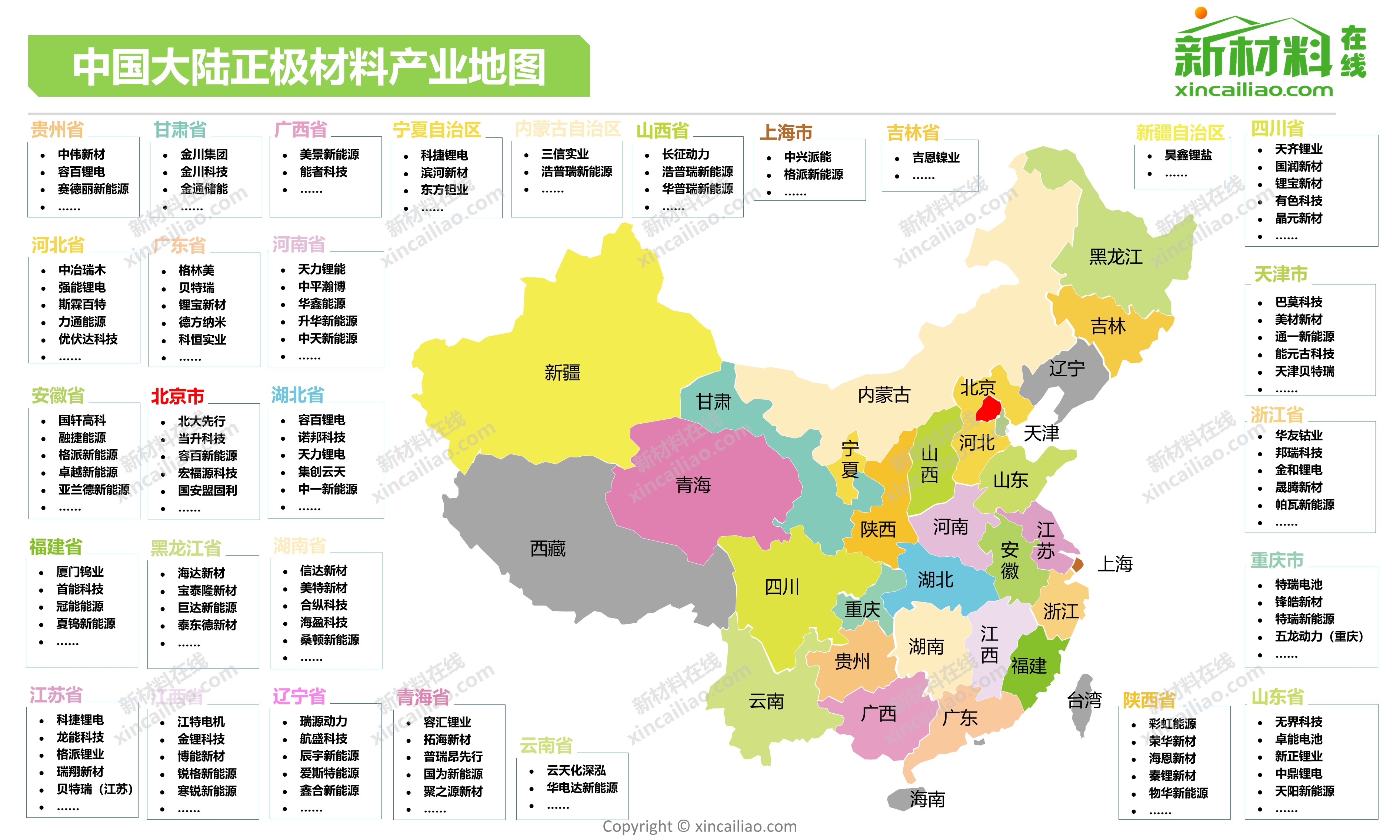

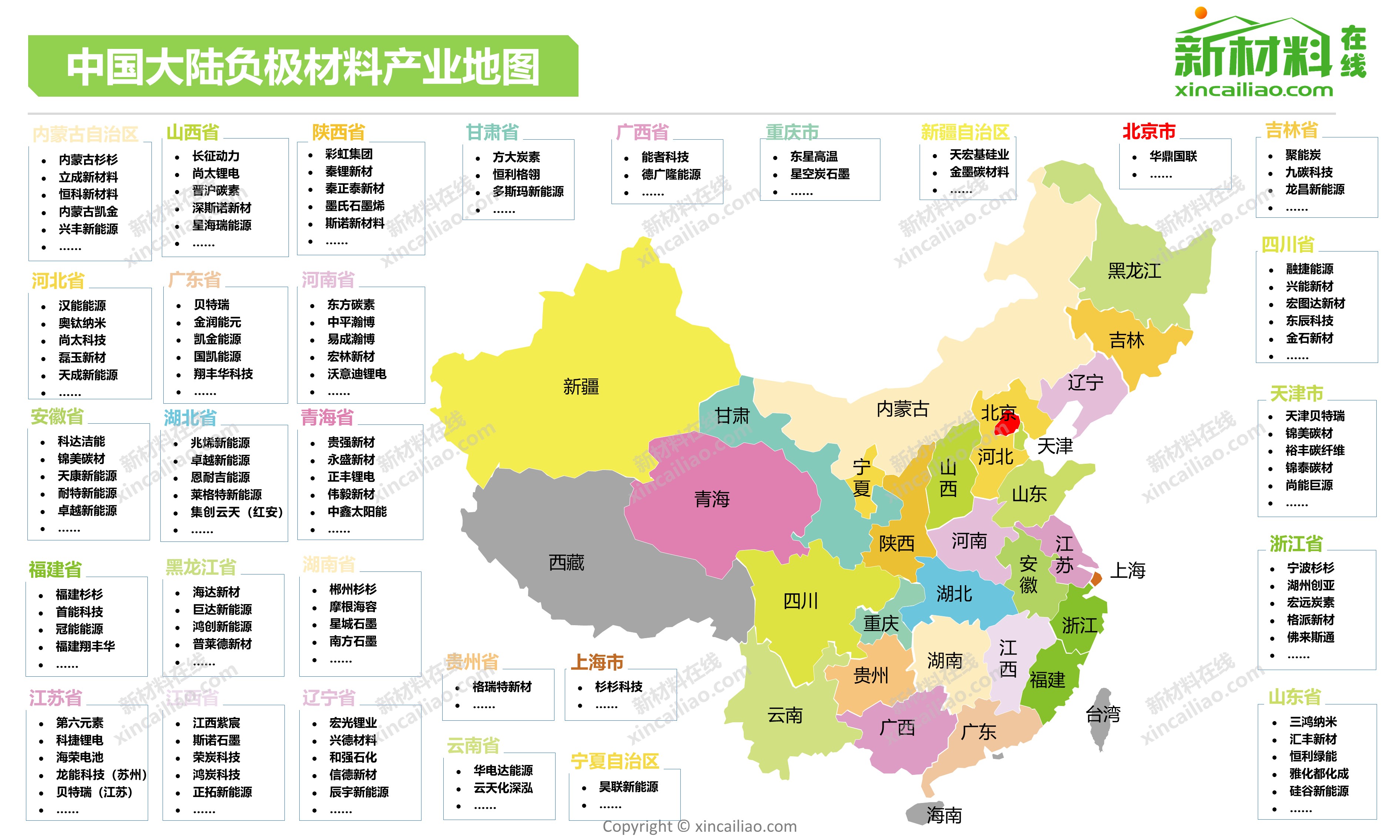

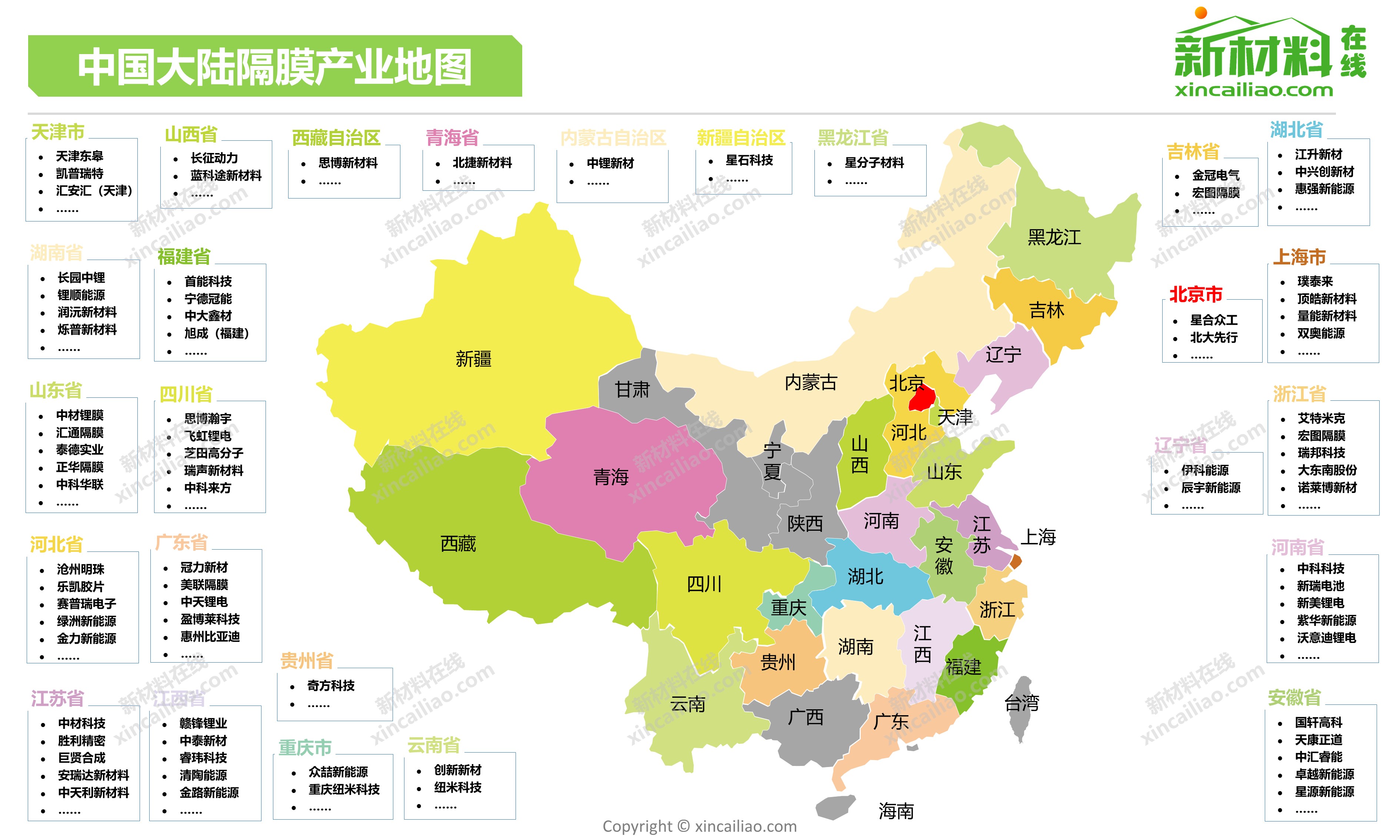

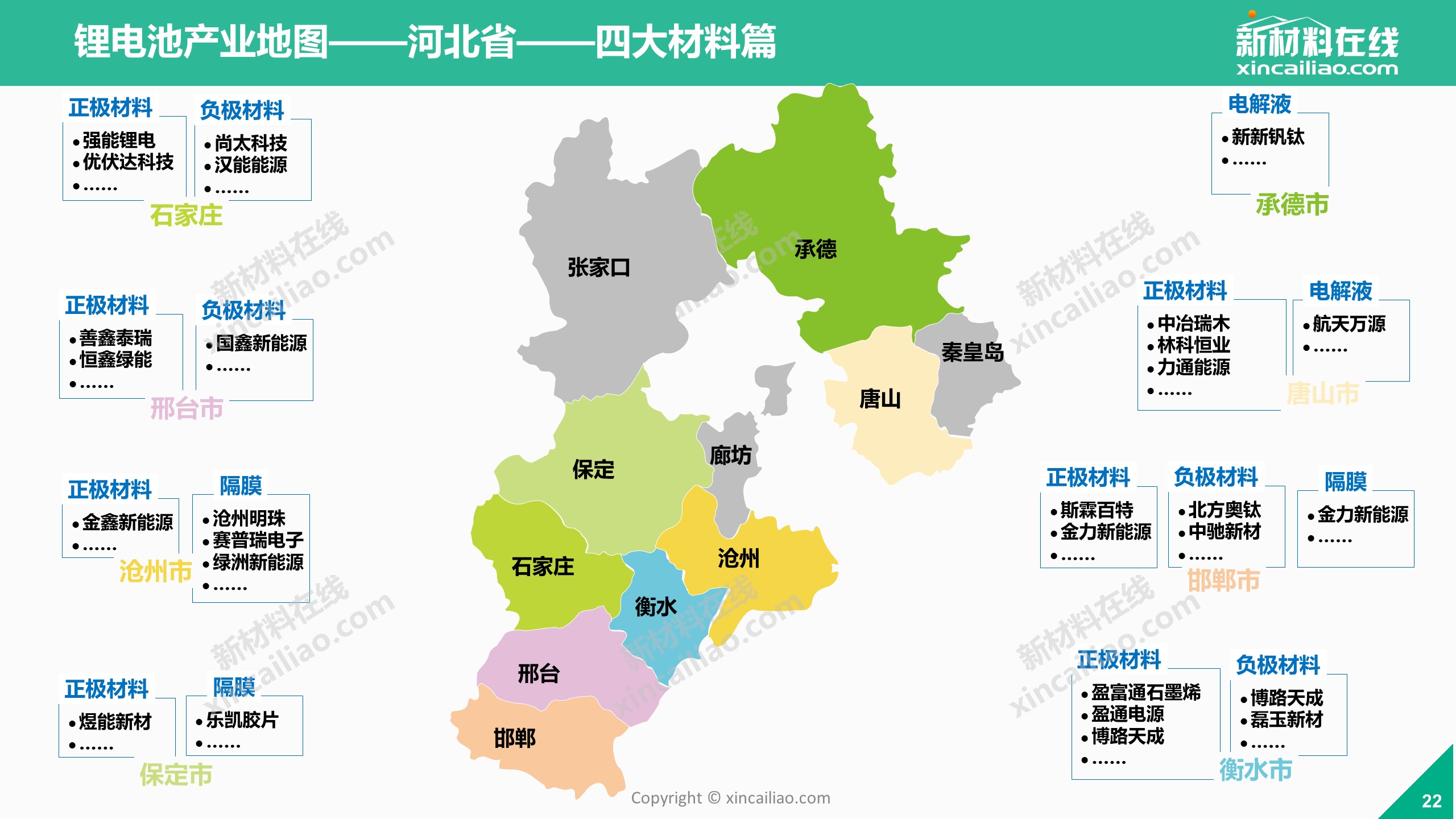

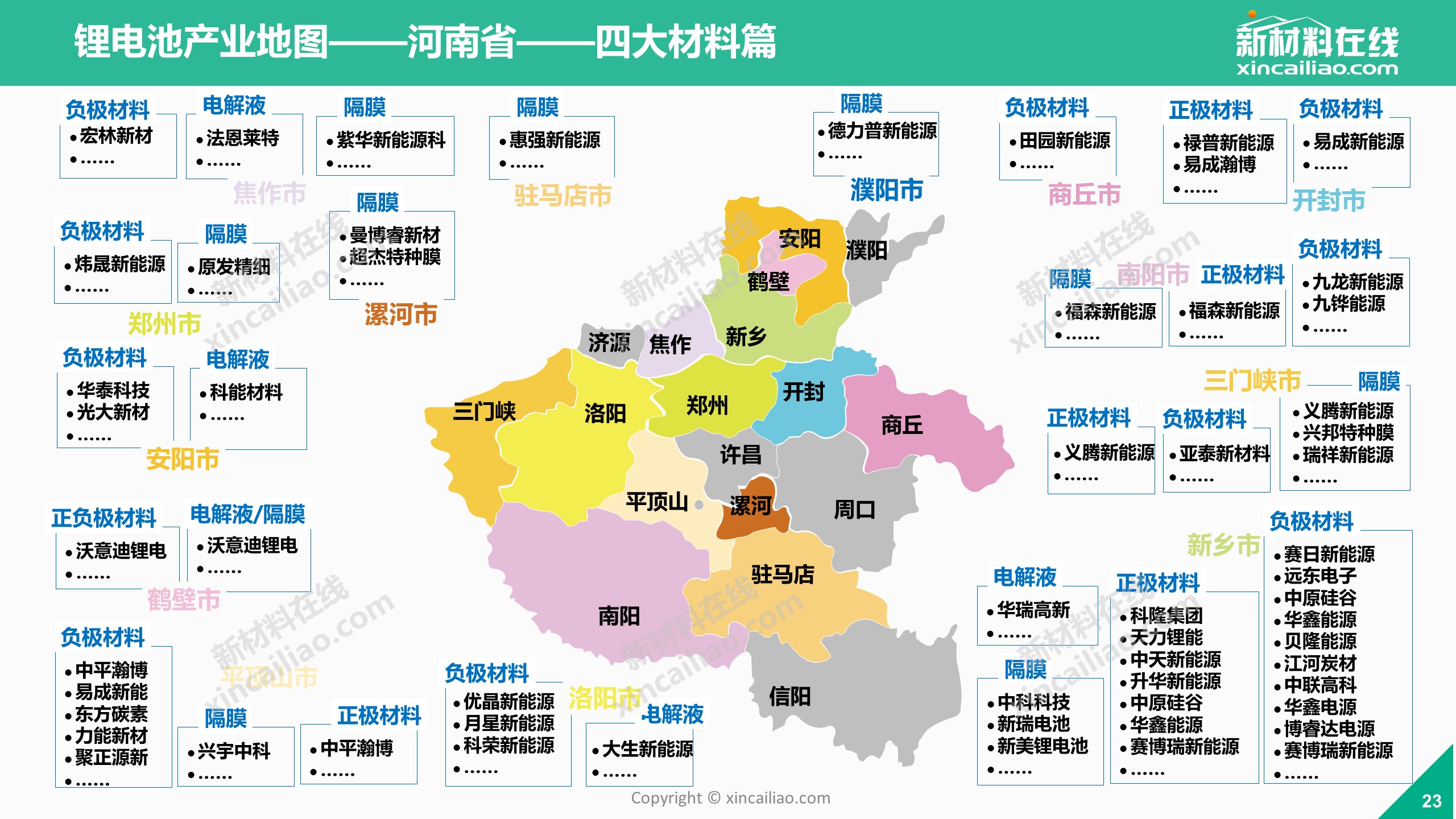

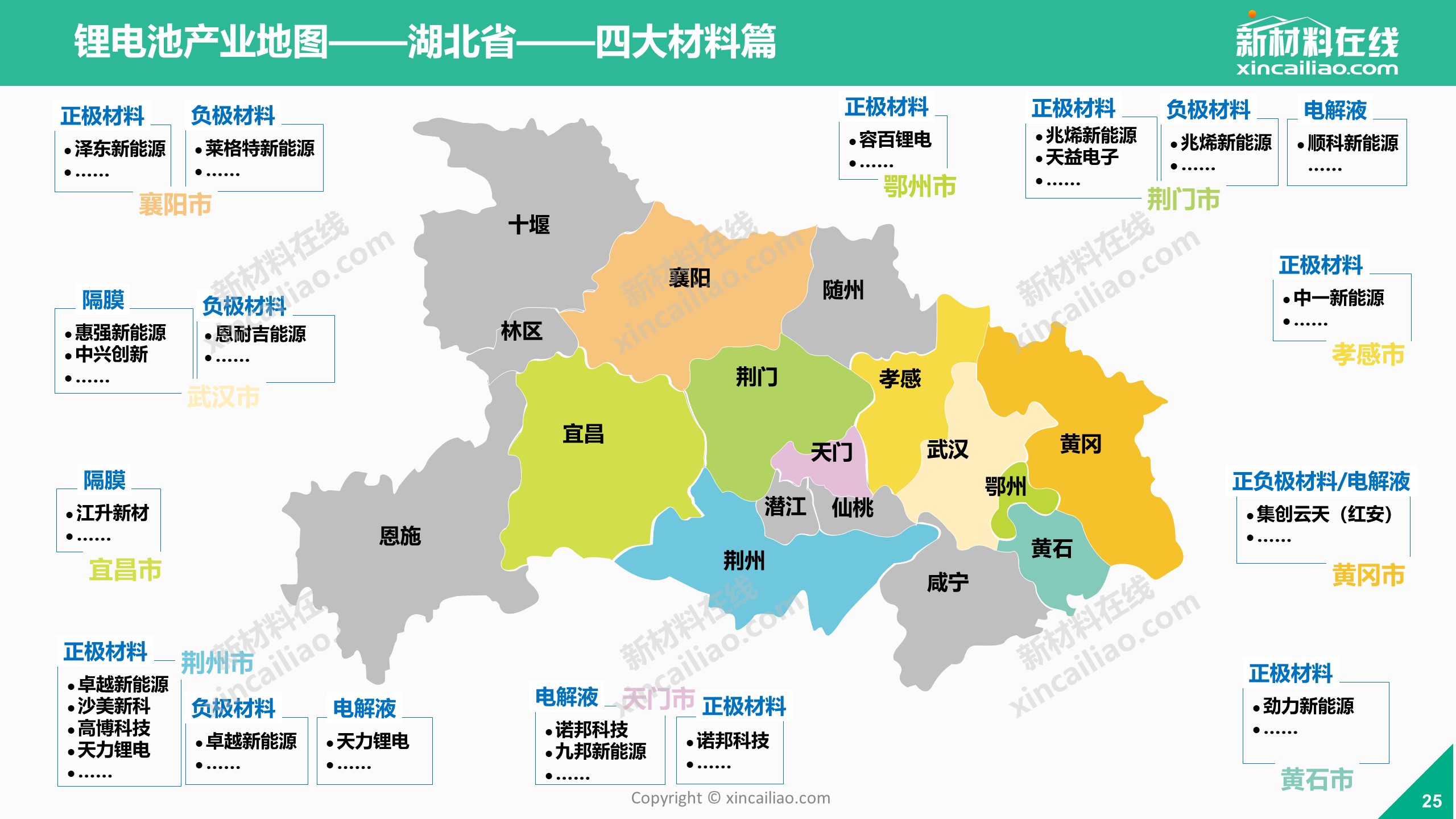

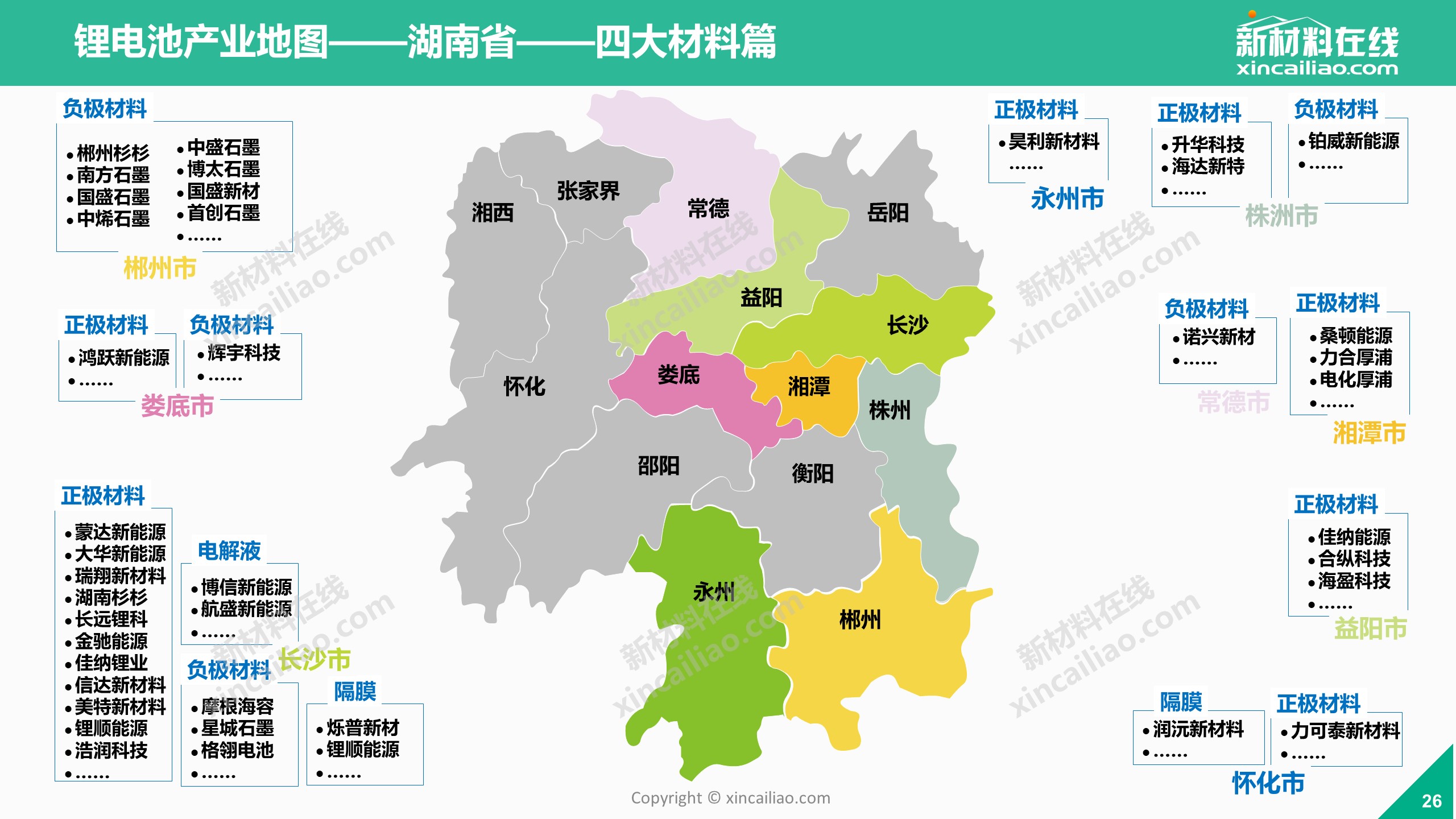

鑒于2018年新能源汽車與動力電池行業洗牌速度加劇,為加深對行業認知與理解,新材料在線?調研了中國新能源汽車—動力電池產業鏈各省市1500+家企業,并繪制了新能源汽車—動力電池產業版圖,供廣大新能源汽車—動力電池產業人事參考與學習。欲獲得此版圖高清完整版或與作者溝通交流,可與作者聯系(15112343809,同微信)。

注:以下資料均來自于公開資料的調研整理,如有疏漏,請與作者聯系(15112343809,同微信)

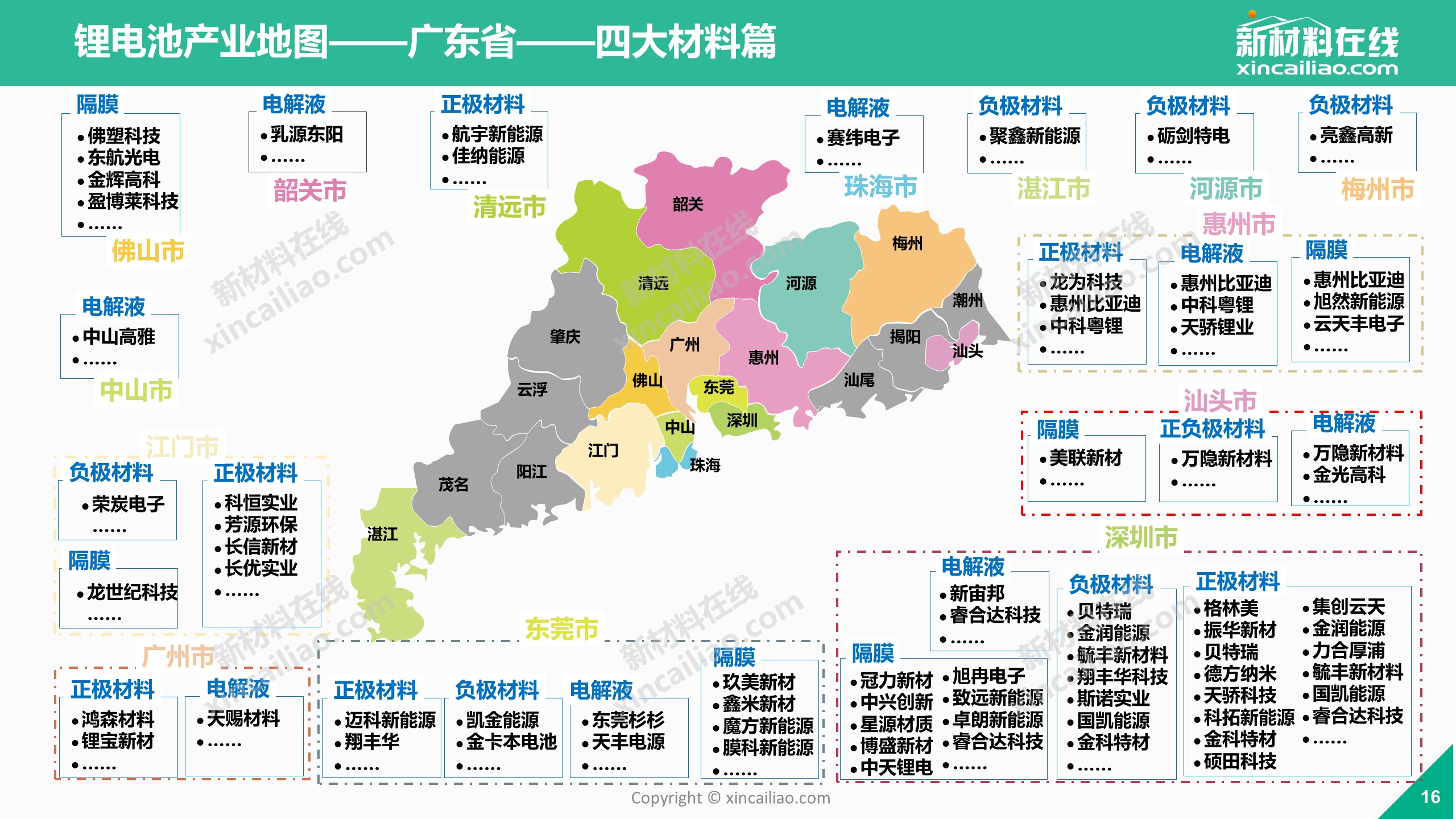

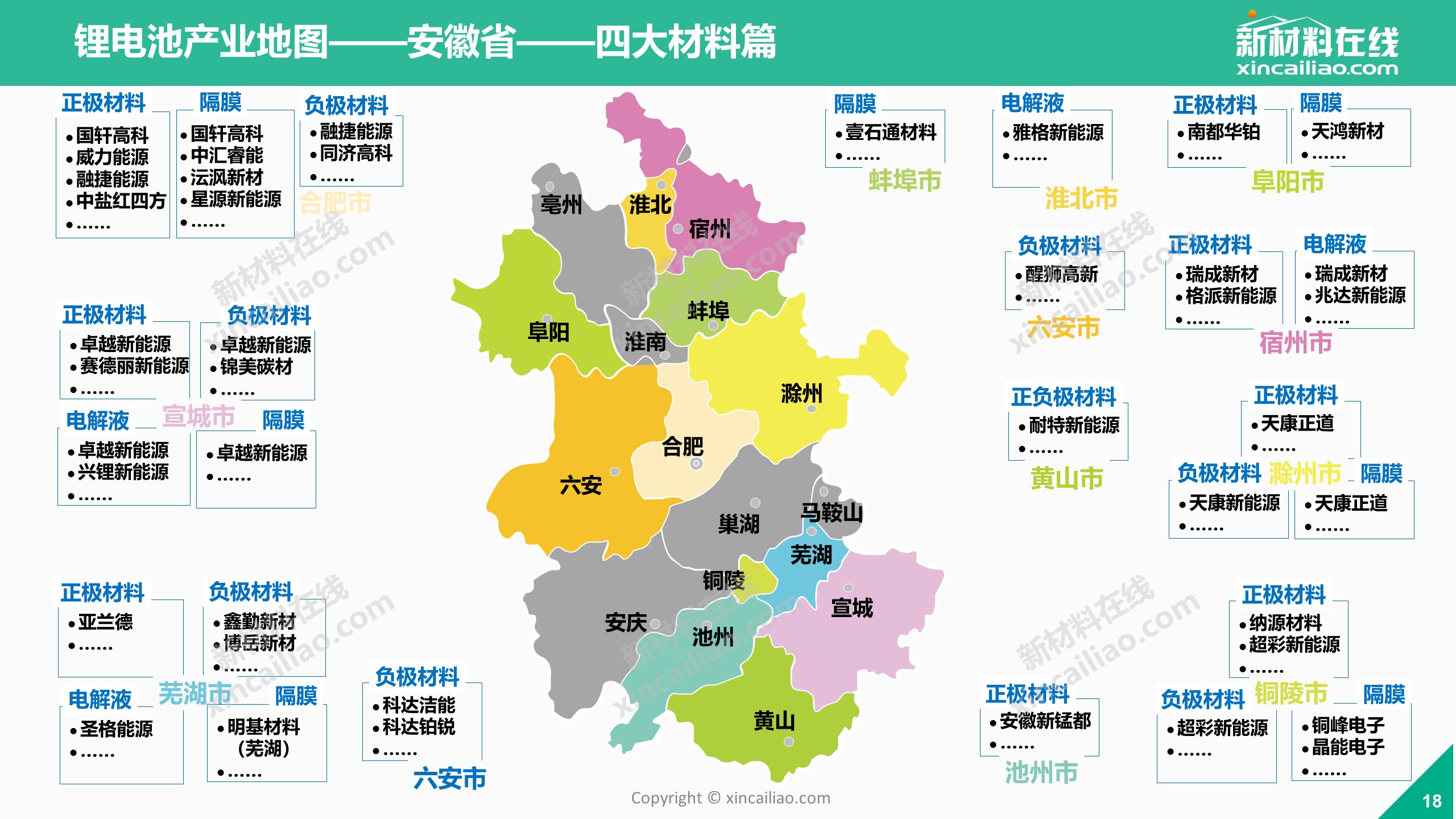

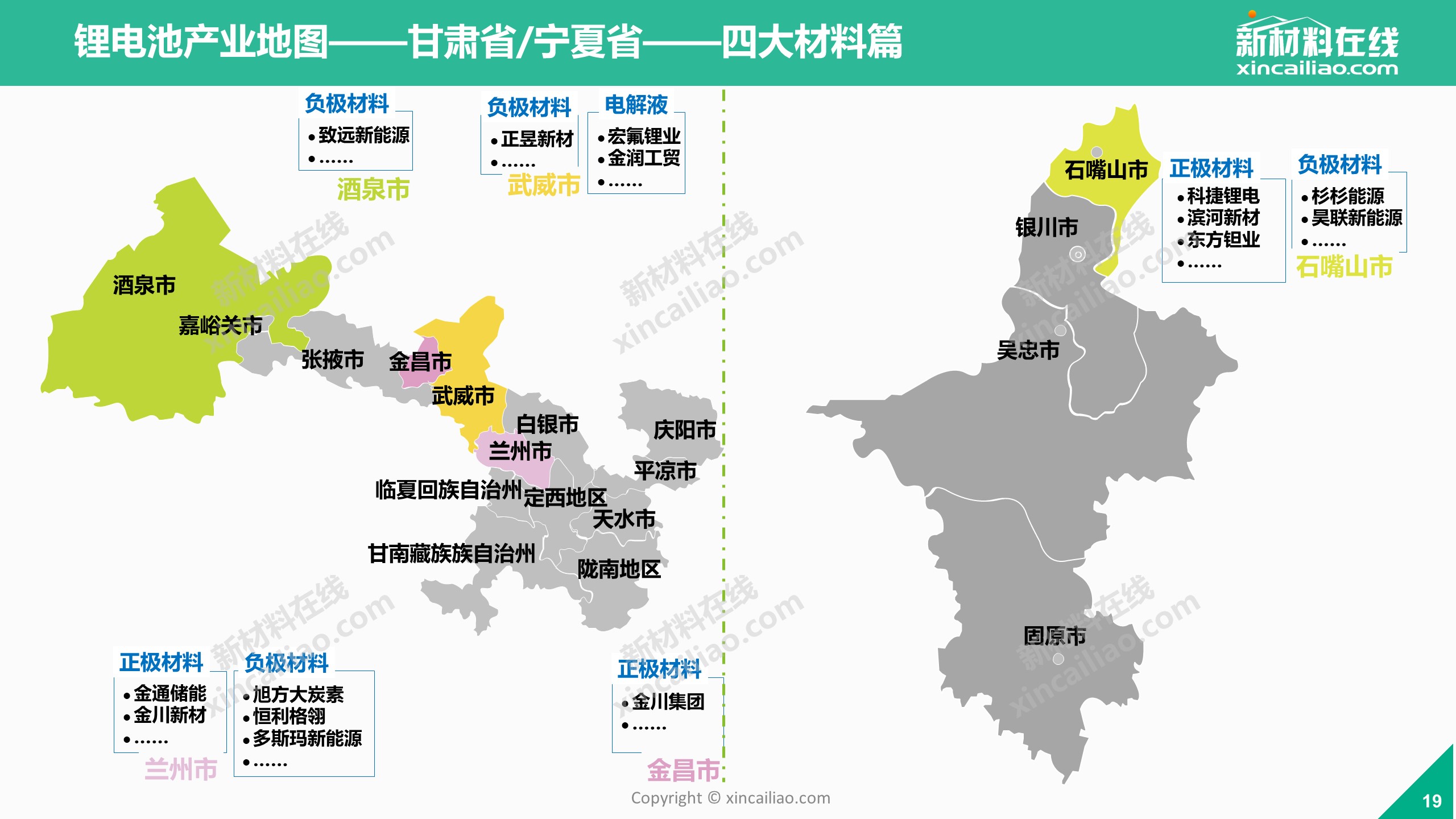

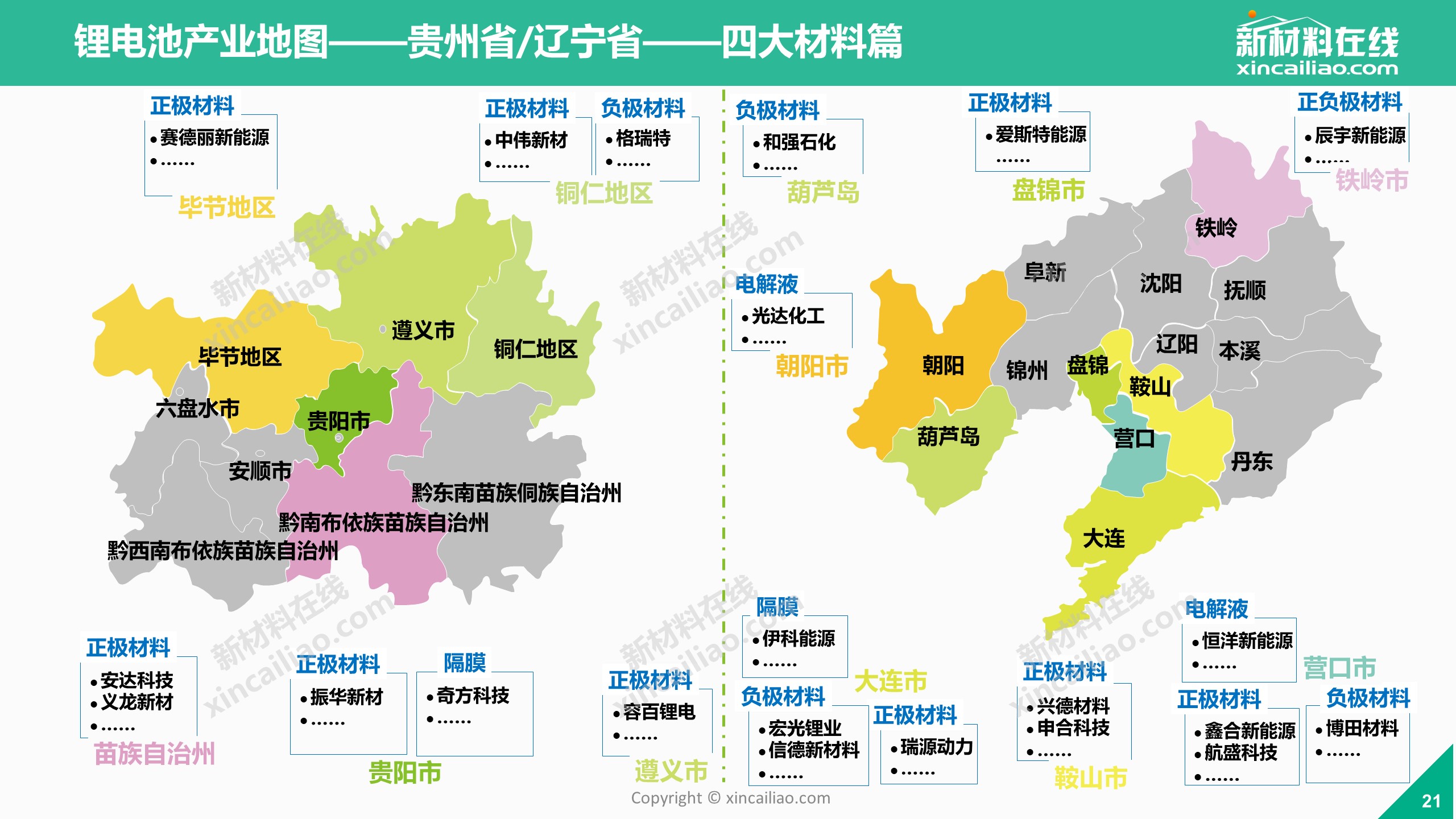

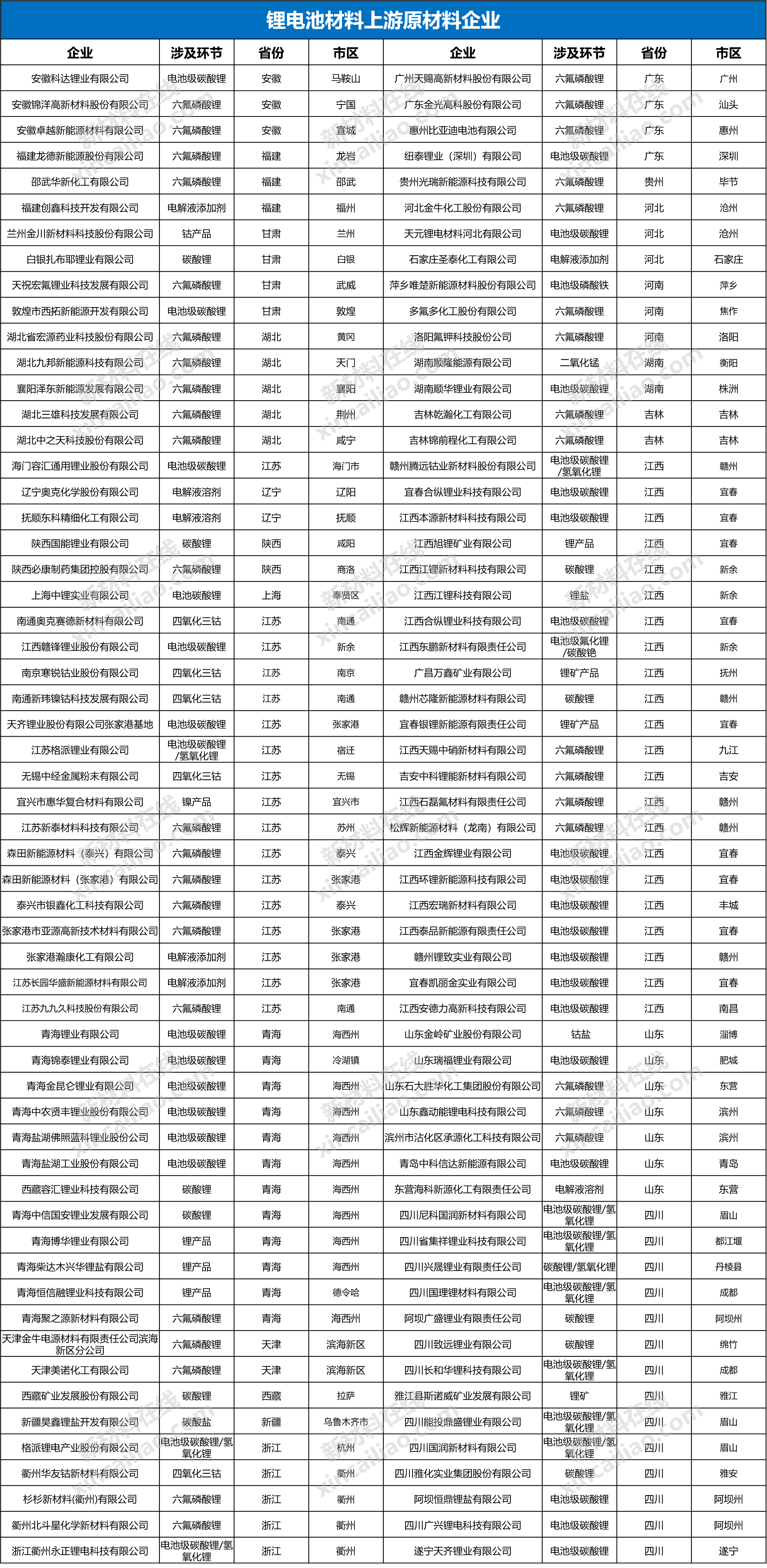

動力電池上游原材料企業具體分布

圖表制作:新材料在線?

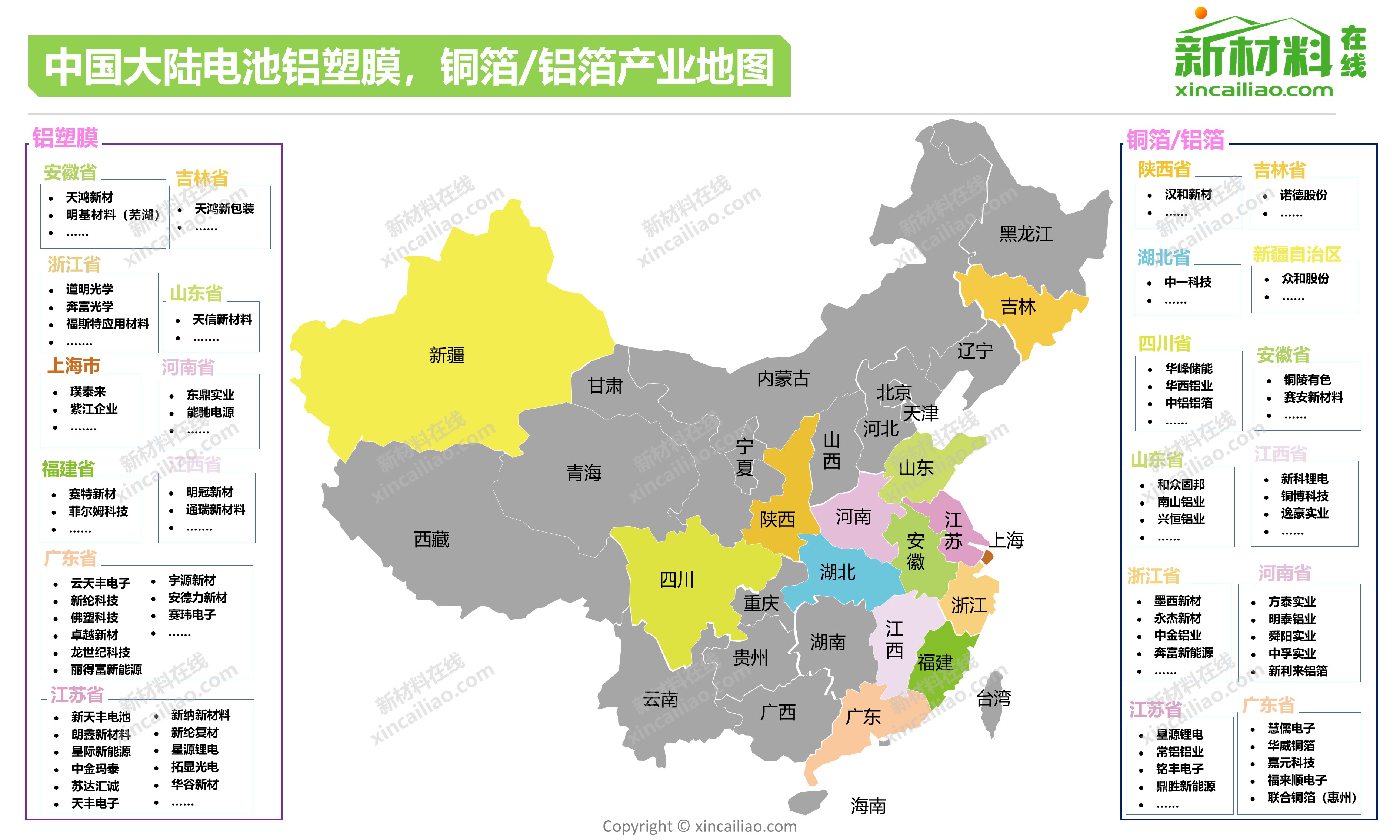

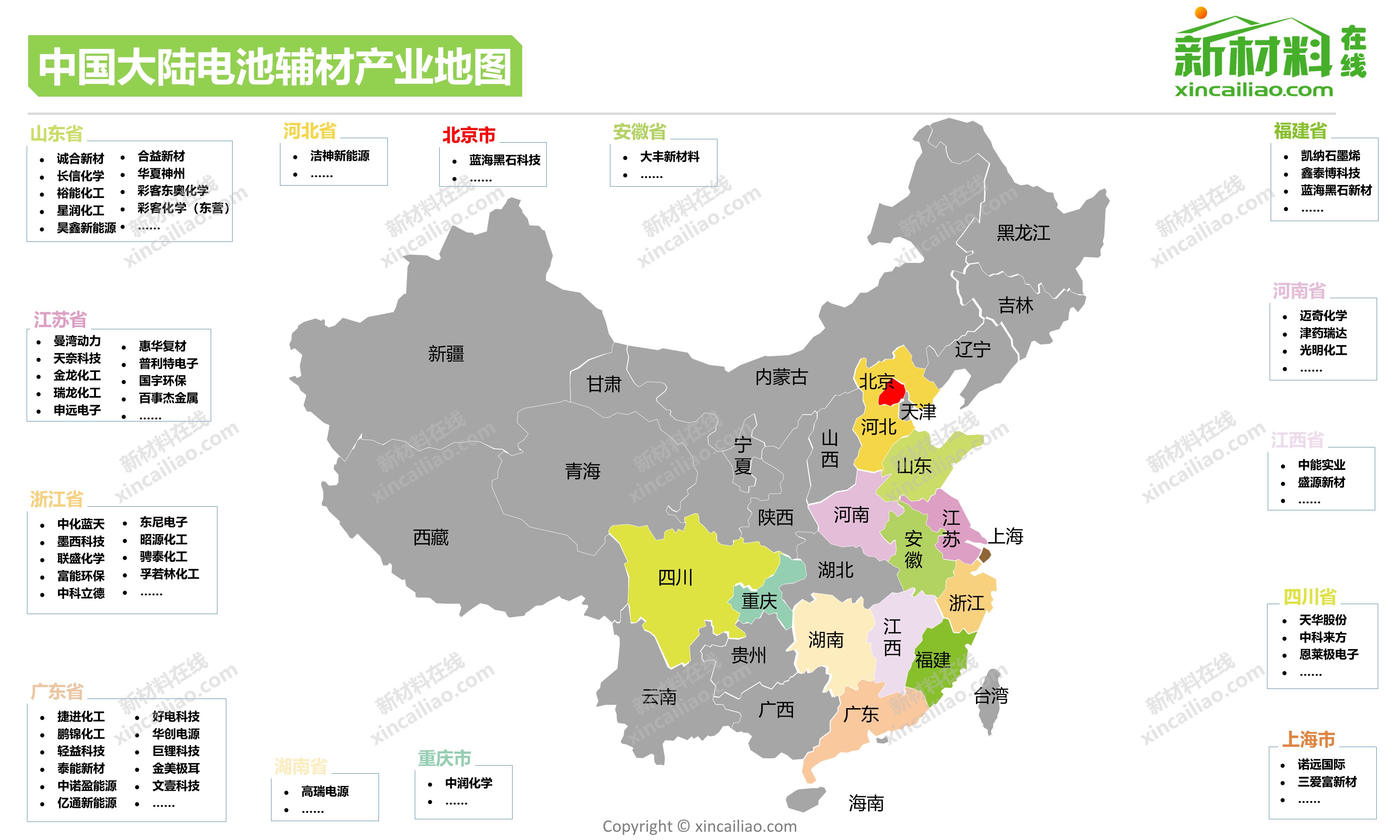

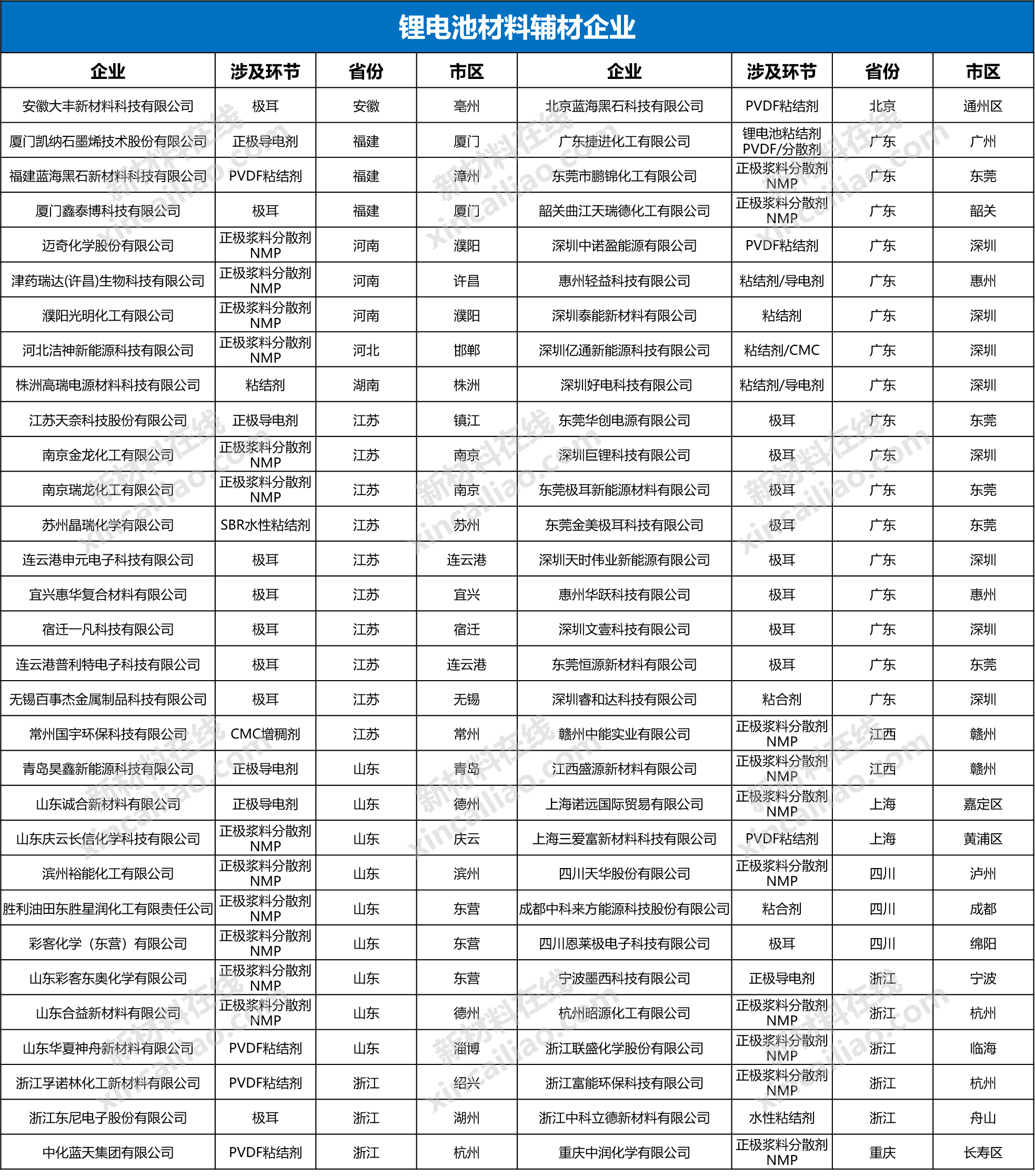

動力電池輔材企業分布

圖表制作:新材料在線?

動力電池終止膠帶企業分布

圖表制作:新材料在線?