設置登錄密碼

*密碼

*確認密碼

完善信息

*真實姓名

*公司名稱

*您的職位

城市

*郵箱

*主營產品

*行業

企業類型

材質

功能

來源:新材料在線|

發表時間:2018-12-10

點擊:149739

前言

近日,美國出臺了一份針對關鍵技術和相關產品的出口管制提案,此舉意在保證其在科技、工程和制造領域的領導地位不受影響。該提案羅列了14類新興和基礎技術,3D打印技術赫然在列。作為一項可能改變制造業的技術,3D打印自誕生以來便受到發達國家的高度重視,紛紛將其列為國家戰略技術。在各國政策的支持下,3D打印產業化迅速推進,尤其是2009年以后,3D打印便進入快速通道,市場規模從2009年10.6億美元增長到2017年的73.4億美元,增長近6倍,復合增長率高達27%,成為先進制造業中冉冉升起的新星。

2018年,全球3D打印行業仍呈現“二超多強”的競爭格局,而隨著國際科技巨頭參與競爭,多強的競爭將愈演愈烈。中國企業開始嶄露頭角,部分企業進入全球十強,盡管如此,國內企業和國外頭部玩家存在巨大差距,中國3D打印產業發展任重而道遠。基于此背景,賽瑞研究整理平臺數據,結合實地走訪和專家訪談,編制了《2018年3D打印產業發展報告》,旨在厘清3D打印發展之現狀、把脈未來發展之趨勢,為廣大3D打印產業人士、投資者及政府產業園提供產業發展思路。

報告詳細解構了3D打印產業鏈上、中、下游;對3D打印整體行業、3D打印設備及3D打印材料的市場現狀進行了分析并對未來市場進行了預測;梳理了目前主流、前沿的3D打印技術,并對未來應用市場前景進行了分析;分析了重點企業發展情況并梳理出國內3D打印產業園及產業同盟。

第一節 3D打印概念

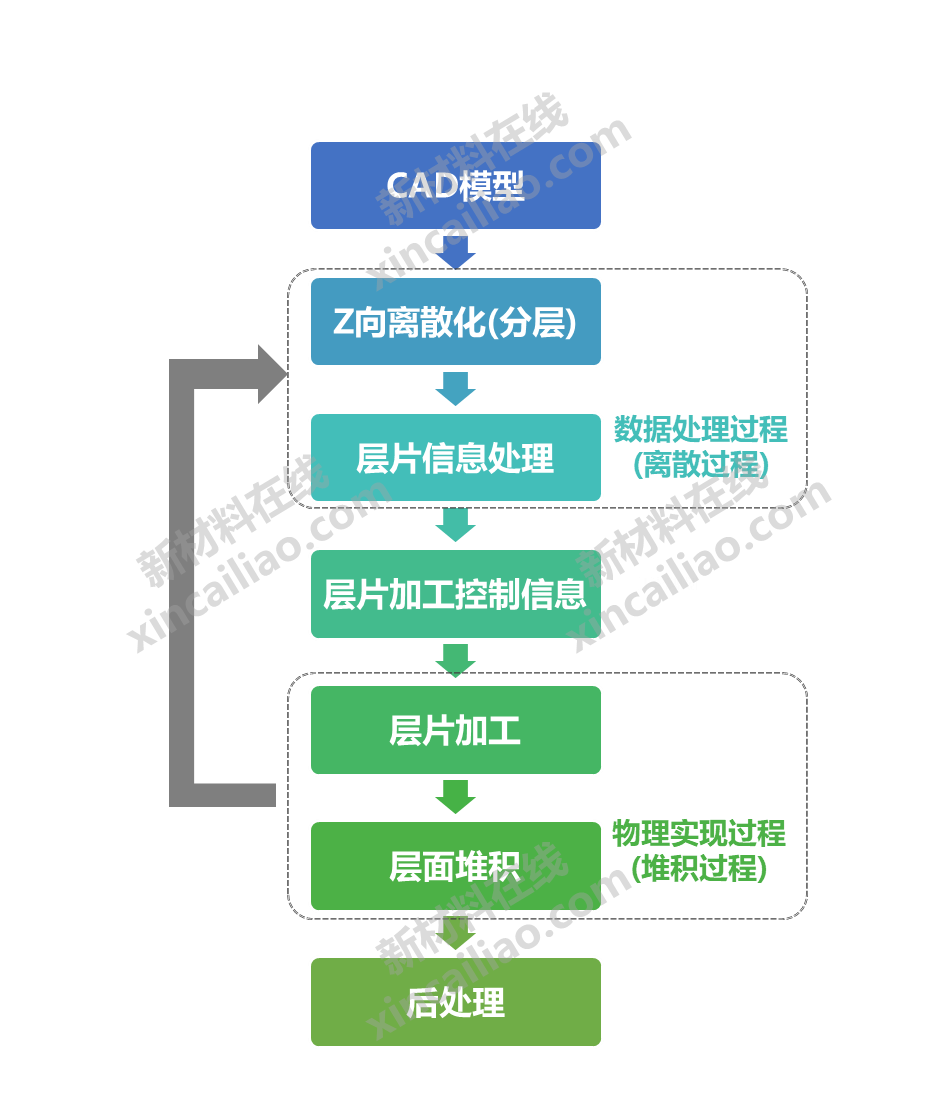

3D打印(3D printing),即快速成形技術的一種,它是一種以數字模型文件為基礎,通過逐層打印的方式來構造物體的技術,通常也被稱為增材制造(Additive manufacturing)。3D打印的基本原理是離散-堆積原理。

典型的3D打印流程圖

資料來源:賽瑞研究

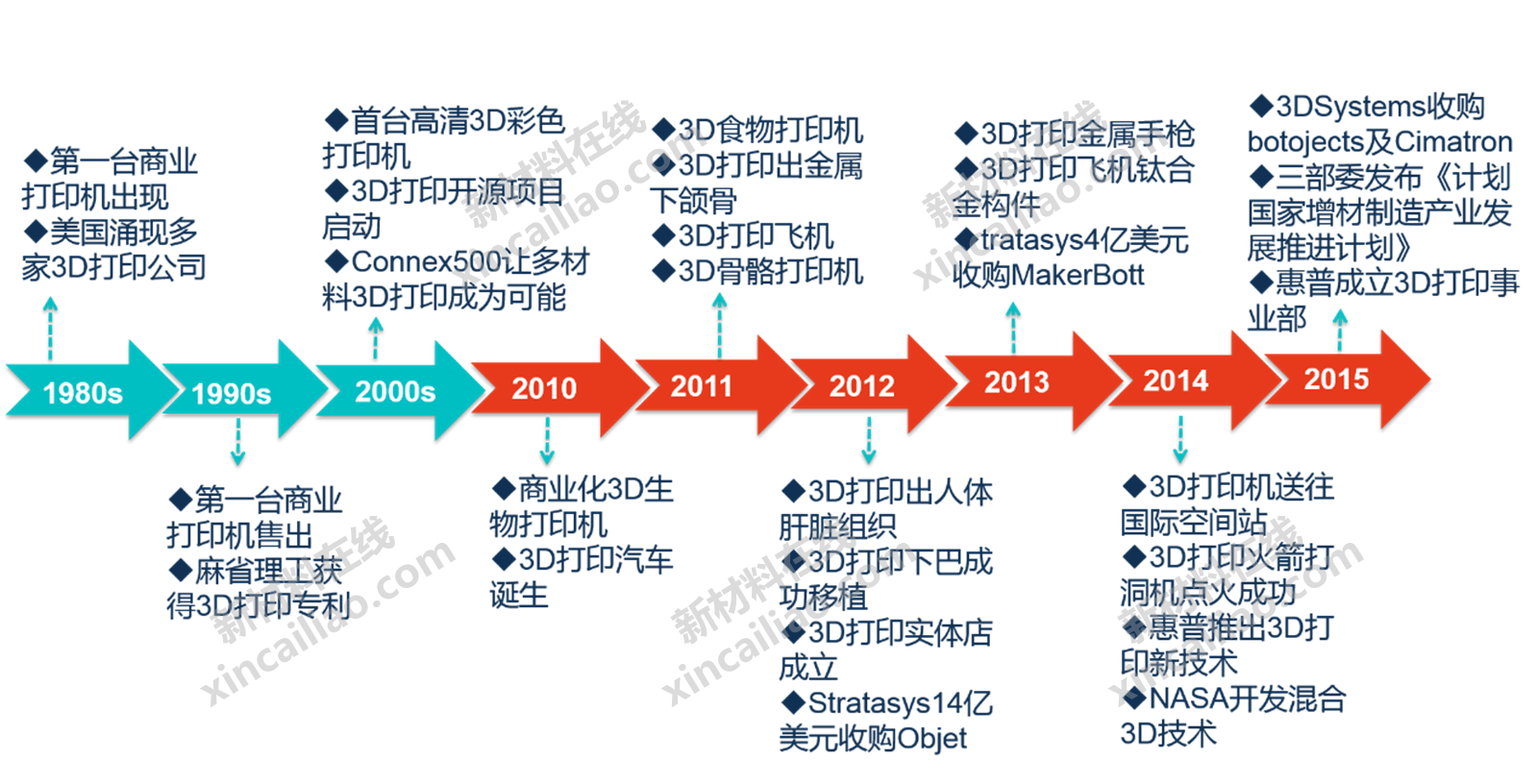

3D打印的核心思想起源于19世紀末的美國,當時美國研究出了的照相雕塑和地貌成形技術,隨后產生了打印技術的3D打印核心制造思想。1984年,查爾斯胡爾將光學技術應用于快速成型領域,并于1986年成立了世界上第一家生產3D打印設備的公司:3D Systems,由此拉開了3D打印的帷幕。在此后的幾十年里,各種3D打印技術在多個行業應用并行發展。

世界3D打印發展歷程

資料來源:賽瑞研究

3D打印發展至今,出現了種類繁多的成型技術。目前市場上主流的3D打印技術包括:熔融沉積成型(FDM)、光固化成型(SLA)、三維打印快速成型(3DP)、選區激光燒結成型(SLS)、激光熔覆成型(LMD)、電子束熔化成型(EBM)、聚合物噴射成型(PolyJet)。根據成型原理特點,本文將UV紫外線成型技術、DLP激光成型技術、發光二極管(LED)成型技術都歸納為光固化成型技術。隨著技術發展,新技術也在不斷涌現,如連續液體界面提取技術(CLIP)、納米顆粒噴射成型(NPJ)等。

熔融層積技術(Fused Deposition Modeling, FDM),即利用高溫將材料熔化,通過打印頭擠出成細絲,在構件平臺堆積成型。FDM是最簡單也是最常見的3D打印技術,通常應用于桌面級3D打印設備。使用FDM技術的3D打印機通過將熱塑性材料加熱到半液體狀態并沿計算器控制的路線進行擠壓逐層構造零件。FDM使用兩種材料來執行打印作業:用于構成成品的建模材料和用作支架的支撐材料。材料絲從3D打印機的材料倉送入在X和Y坐標上移動的打印頭,材料打印完一層后,通過基板下移或者打印頭上移的方式開始下一層的打印。完成模型構建后,用戶可剝除支撐材料或用特殊溶液將它溶解,然后即可使用該零件。

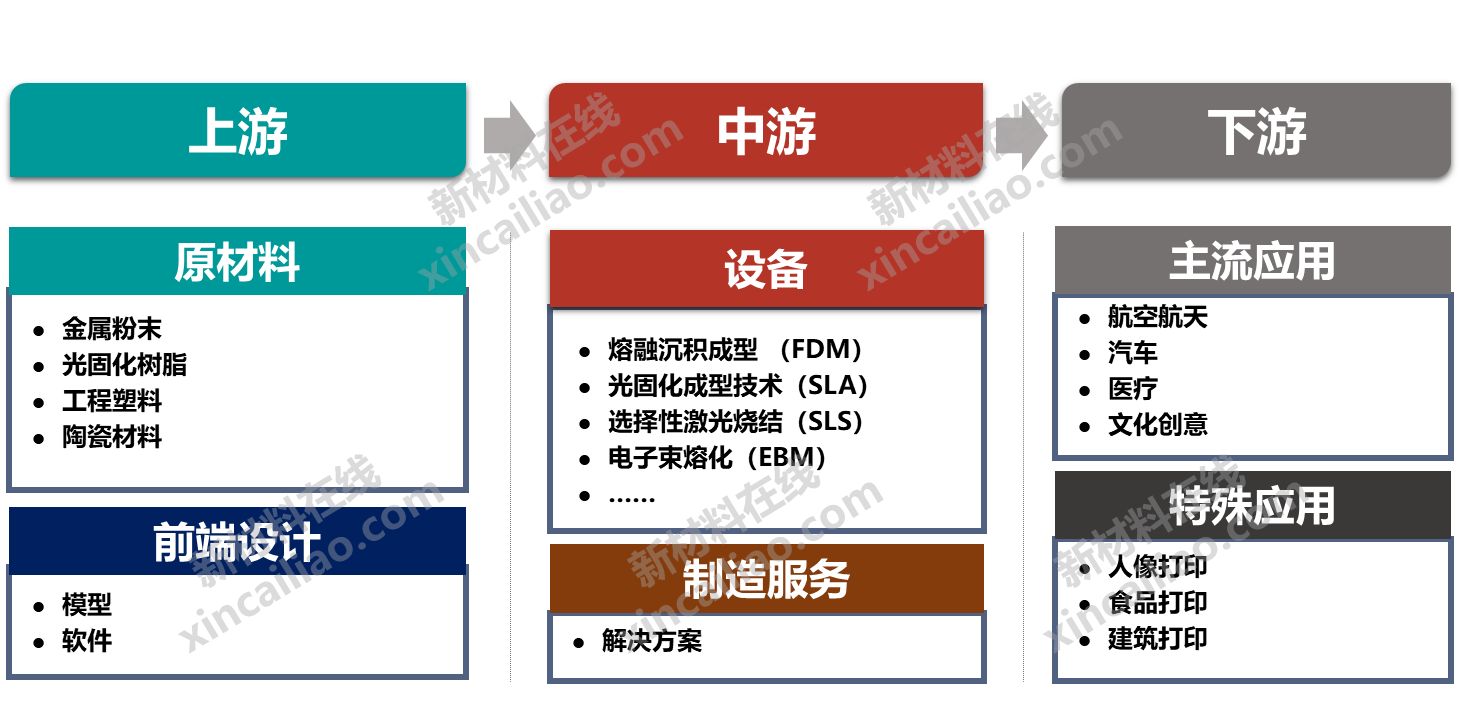

3D打印產業上游:主要包括原材料及前端設計。3D打印材料是產業鏈條發展的關鍵環節,材料制備技術是否能夠滿足產業發展需要3D打印材料和打印機生產的先前條件。前端設計是3D打印的重要基礎,通過模型、軟件提供逆向工程所需的數據。

3D打印產業中游:中游主要為設備及制造服務,參與者包括3D打印機設備商和3D打印制造服務商,這個階段將3D打印產品生產出來。

3D打印產業下游:終端應用領域。主流應用包括航空航天、汽車、醫療、文化創意等領域,也有一些特殊的應用領域,目前發展尚處于幾部階段,包括人像打印、食品打印、建筑打印等領域。

3D打印產業鏈結構

資料來源:賽瑞研究

第二節 上游原材料

材料技術是3D打印技術的核心之一,從某種程度上直接制約了3D打印的發展進程。從3D打印技術的發展歷程可以看出,一種新的打印技術出現,必須依賴材料的固有特性。由于材料在物理形態,化學性能等方面的千差萬別,才形成了今天3D打印材料的多品種和3D打印的不同成型方法。比如:SLA技術依賴樹脂光固化特性,SLS依賴可燒結粉末材料性能,FDM依賴塑料的熱流動性等。

比起傳統的制造業,用于三維打印的材料選擇是有限的。一方面,3D打印材料需要匹配不同的打印技術要求,能有利于快速、精確地加工原型零件;另一方面,3D打印零件應當接近最終要求,盡量滿足對強度、剛度、耐潮濕性、熱穩定性能等的要求。具體到細分類型,不同的成型原理對材料基本性能的要求也不同。本節主要介紹3D打印中常用的四大類材料,即金屬粉末、光固化樹脂、塑料、陶瓷。3D打印設備是整個產業中最重要的一環。首先,設備商是3D打印技術的推動者,要實現3D打印,首先要完成設備的制造,每一種新的3D打印設備出現,都意味著一種新的3D打印技術出現;其次,每一臺3D打印設備就是一個加工制造中心,設備商掌握整個3D打印過程的核心技術,因此,在3D打印領域,設備商往往同時扮演者3D打印加工制造服務的角色;再次,設備商是3D打印技術應用的推廣者,可以直接為終端用戶提供綜合解決方案。

3D打印設備可以分為兩大類型:一類是生產價格在數萬美元到數十萬美元之間的設備,主要應用于工業生產,通常稱其為工業級設備;另一類是主要針對個人消費者的設備,這類設備價格低廉,售價通常在數千美元甚至是數百美元,通常稱其為桌面級設備。

工業級打印機價格昂貴,主要用于加工大尺寸的產品,一般使用SLS/SLM、3DP、EBM、SLA、PolyJet、FDM等技術,應用領域主要有汽車、國防航空航天、工業機械、消費品、家電等工業領域。國際上工業級打印機巨頭3D systems、Stratasys、EOS等在近30年里不斷推出適用于不同領域的新產品,將3D打印植入工業化制造中,使3D打印成功成為推動國際工業化的重要力量。

SLA設備方面。3D systems公司是該領域的鼻祖,其推出的Figure 4設備具備可擴展、全集成式、可用于直接生產的功能,其最大特點在于3D生產模塊可以按需擴展,大幅提高3D打印的生產效率、降低3D 打印機的成本。

3D systems公司Figure 4設備

資料來源:3DS,賽瑞研究

桌面級3D打印機在市面上種類繁多,但其基本的工作原理相似,采用FDM技術(技術原理見第一章)。桌面級3D打印設備最初由Stratasys公司于2002年推出,2008年,第一款開源的桌面級3D打印機RepRap發布,此后涌現出各類桌面3D打印設備商。

隨著競爭加劇,桌面打印機價格逐步下降,國外眾籌創業平臺已經出現了3000元人民幣左右的3D打印機。性能指標及外觀方面,桌面機也在不斷完善,甚至部分桌面3D打印設備開始向工業級打印機看齊,大型工業級打印機生產公司也逐步涉入桌面領域。

RepRaP開源設備(左)和Stratasys公司uPrint SE Plus設備(右)

圖片來源:RepRap, 3DS,賽瑞研究

第四節 下游應用

3D打印已在航空航天、汽車、機械制造、軍事、建筑、影視、家電輕工、醫學、考古、文化藝術、雕刻、珠寶等領域都得到廣泛應用,并且隨著這一技術本身的發展,其應用領域將不斷拓展。本節主要分析四大主流應用:航空航天、汽車、醫療、文化創意。

3D打印產業鏈結構

資料來源:賽瑞研究

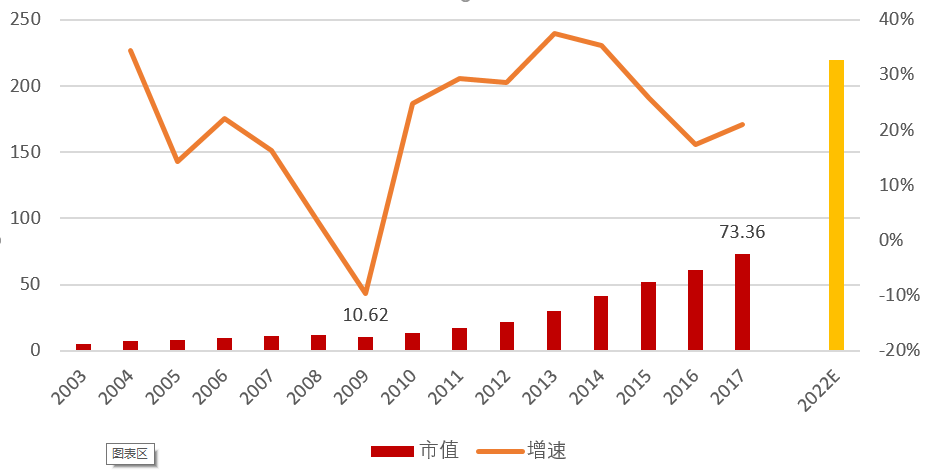

過去26年間,全球所有3D打印產品和服務收入的年復合增長率為27.3%。近五年,隨著3D打印服務的不斷滲透,3D打印產業呈迅速增長。2017年,全球所有3D打印產品和服務組成的3D打印市場增長21%,達到73.36億美元,相比2016年增長17.4%,預計未來5年,全球3D打印市場還將保持高速增長,到2022年,市場達220億美元,5年復合增長率達24.5%。

2003-2022年全球3D打印市場規模、增速及預測(億美元,%)

資料來源:Wohlers,賽瑞研究

作者:BEN LEE

以上內容均源自于《2018年3D打印行業研究報告》,報告全篇文字38000+,數據圖表60+,內容涵蓋全面的3D打印技術梳理、專業的產業鏈解析、詳實的行業數據分析及深入的企業分析。